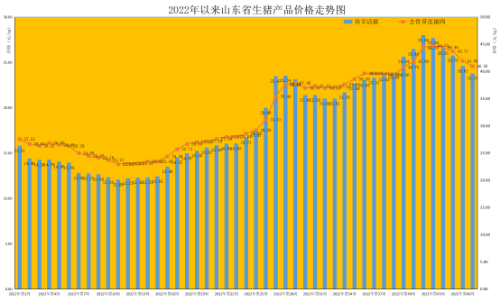

一、第47周,连续五周下降,生猪价格持续下行探底

第47周(11月21日-11月27日),我省生猪价格承压继续小幅下行。据对全省26个集贸市场价格定点监测,第47周全省肥猪出栏价格周内呈涨跌交替总体下行的趋势,本周均价为23.79元/公斤,同比升高33.80%,环比降低3.33%。猪肉震荡向下,本周猪肉均价为40.98元/公斤,同比升高40.78%,环比降低2.29%。第47周我省仔猪销售均价为44.07元/公斤,同比升高52.60%,环比降低3.31%。

猪价回落,生猪养殖利润继续下降。本周猪粮比价为8.12:1,同比升高31.60%,环比降低3.68%,连续5周回落。第47周,我省自繁自养生猪养殖利润约为850元/头,外购仔猪养殖利润约为780元/头,仍处于历史较高水平。

11月以来猪价回落明显,一方面,二次育肥出栏有所增加,本轮压栏、二次育肥集中在9-10月出现,整体的出栏时间窗口期应为1-2个月左右,当下正是出栏时点。据省畜牧兽医局监测,本周13家生猪屠宰企业屠宰量环比增加10.4%;另一方面,今年处于暖冬状态,南方腌腊、灌肠等猪肉需求启动缓慢,叠加新冠肺炎疫情防控,居民消费能力和需求受限,因此在供强需弱的背景下猪价近期延续弱势。

后市来看,一方面,12月是传统的猪肉消费旺季,近期全国多地气温迎来不同程度下降,有望促进终端腌腊、灌肠等消费需求增加。根据新华网消息,11月28日至30日期间,寒潮将自西向东影响我国大部分地区,我国北方和中东部大部地区气温将先后下降10-16度,部分地区降温幅度可达18度以上。气温的快速下降会在一定程度上提振猪肉消费,叠加二次育肥出栏压力已经有部分释放,近期养殖户出栏节奏趋于正常,二次育肥对生猪价格的打压会逐步减弱,加上新冠肺炎疫情防控措施进一步优化,部分屠企正常开工,对后市猪价形成支撑;另一方面,从供给来看,在大猪企出栏量增加、养殖户二次育肥出栏集中、生猪出栏体重增加等多重因素影响下,预估11-12月猪肉月度理论供应量超过8-10月平均供应量。加之今年春节较早,春节前的时间窗口期越来越窄,且春节后为传统的消费淡季,若养殖户集中在春节前出栏生猪,或对节前猪价形成一定压制。因此,预计在后期供给与需求边际都上升的情况下,春节前猪肉市场供应有保障,价格有望保持相对平稳态势。养殖户应及时跟踪市场变化,顺时出栏,不要盲目压栏或跟风集中出栏。

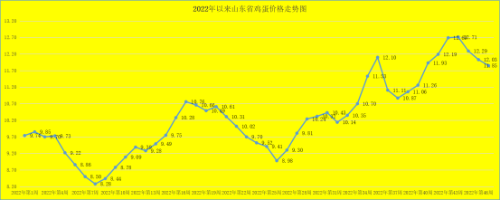

二、第47周,蛋价继续下行,后市偏弱震荡

第47周,我省鸡蛋价格继续回落下行,跌幅比上周收窄。本周,我省鸡蛋销售平均价格为11.85元/公斤,同比升高14.60%,环比降低1.50%。就全省监测的26个价格县来看,目前我省最高价为12.40元/公斤,最低价为11.40元/公斤。

蛋雏鸡价格持续三周企稳,第47周为3.39元/只,同比升高5.28%,环比持平。

市场需求平淡阶段性压制当前蛋价。进入11月后,市场无节假日等利好因素提振,部分地区受新冠肺炎疫情影响学校停课,鸡蛋消费受到影响,加之高价对于需求端的抑制作用逐步显现,下游经销商为规避风险,采购心态较为谨慎,按需小批量采购为主,蛋价承压回落。

后市来看,一方面,鸡蛋供给逐步收缩,理论上,11月新开产蛋鸡主要为6-7月补栏鸡苗,而当时受高温影响,育雏难度提升,鸡苗补栏环比下降,对应到11月新开产蛋鸡产能偏低。随着气温下降之后,鸡蛋存储时间延长,养殖单位低价惜售、盼涨情绪较浓,蛋价下跌空间或有限;另一方面,需求将呈现阶段性偏弱,终端市场对高价蛋抵触情绪浓,传导贸易环节交易趋于平淡,或阶段性压制蛋价。在市场供需博弈下,预计后市将呈现供需双弱局面,鸡蛋价格下周或将偏弱震荡。

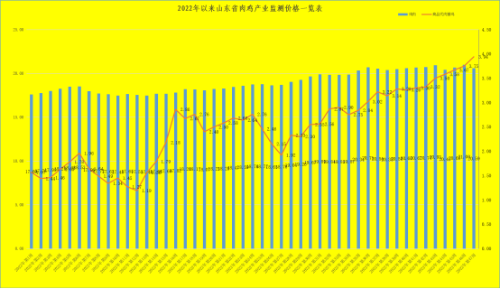

三、第47周,鸡肉价格弱势走低

第47周,本周鸡肉价格弱势走低;商品代肉雏鸡价格持续走高。截至47周鸡肉市场销售均价为20.59元/公斤,同比升高16.26%,环比回落1.95%。

肉雏鸡方面,近期肉雏鸡价格连续上调,一方面,近日部分孵化场开始进入停孵期,市场雏鸡出苗量呈减少趋势,肉雏鸡供应整体偏紧;另一方面,各养殖端开始补栏春节前最后一批苗,上鸡积极性较高。短时“供弱需强”局面支撑肉雏鸡价格继续上行至年内高点。截至第47周末,我省肉雏鸡均价为3.94元/羽,同比升高76.68%,环比升高5.07%,其中莱芜区出现最高价,为5.60元/羽,最低区域价格在莘县,为0.60元/羽。预计短期肉雏鸡价格或将偏强震荡。

本周鸡肉价格回落,主要是当前需求短期回落所致,受局部新冠肺炎疫情影响,居民消费能力和需求受限,消费需求不佳,鸡肉价格回落。据监测,我省本周鸡肉市场交易量环比降低1.71%,17家禽类屠宰企业库存环比增加10.20%。

后市看,鸡肉价格仍具备向上的动力。当前国外禽流感对肉鸡行情催化作用增加,受海外禽流感蔓延和航班停运影响,2022年1-10月国内祖代更新量71.55万羽,其中10月虽有3.55万套的更新量,但均为国内自繁,国外引种为0,预计11月海外引种也为0,全年引种不足90万套,远低于100-110万套的均衡量。且因为引种混乱和强制换羽,今年国内父母代种鸡生产性能下降明显,其产蛋率下降约10%、死淘率上升至2%(正常1.2%),经其繁育的商品代鸡养殖成活率也低于往年正常水平。目前部分品种的父母代鸡苗12月份报价已达到70-80元/套,较11月涨幅最高可达150%。随着上游种鸡场淘汰产能、海外引种下降,供给减少将逐步显现,叠加消费回升,鸡肉价格有望持续向好。

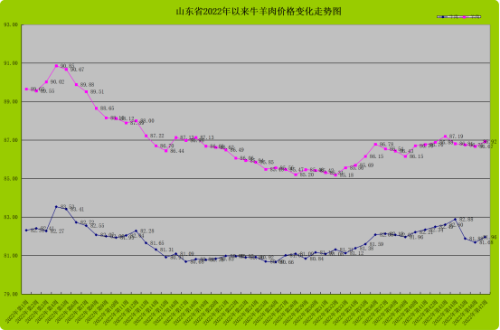

四、第47周,牛羊肉价格小幅向上

第47周,我省牛羊肉价格小幅回升;活牛活羊价格弱势向下。本周牛羊肉消费需求震荡向好,据监测我省牛肉市场交易量同比降低30.29%,环比升高2.13%;羊肉市场交易量同比降低15.08%,环比升高0.43%。截至第47周末,牛肉价格为81.96元/公斤,同比升高0.34%,环比升高0.34%;羊肉价格为86.92元/公斤,同比降低2.19%,环比回升0.29%。

从活牛活羊市场来看,活牛价格走低,活羊小幅回落。截至47周末,活牛为34.49元/公斤,同比回落1.00%,环比降低0.38%;活羊当前最低价为29.00元/公斤,最高达到36.40元/公斤,全省平均为33.45元/公斤,同比降低4.51%,环比降低0.36%。

预计后市,受牛羊产能收缩的影响,牛羊肉市场将维持偏紧的态势,价格高位震荡,但受高价位抑制,价格不会出现大幅涨落,短期内高位小幅调整。

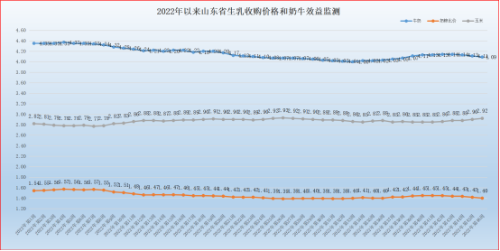

五、第47周,生乳价格震荡回升

第47周(11月21日-11月27日),生乳价格震荡回升。第47周我省生乳均价为4.10元/公斤,同比降低4.65%,环比升高0.24%。在我省监测的26个县中,剔除3个无效数据,有10个县的价格大于或等于全省平均价格,有13个县的生乳价格低于全省平均价格。其中最高价格在蓬莱市,为5.00元/公斤;最低价格出现在即墨市、广饶县为3.80元/公斤,最高价与最低价差值为1.20元/公斤,差价与上周持平。

本周奶粮比价为1.40:1,同比下降6.04%,环比持平。奶牛养殖效益徘徊在盈亏线附近,叠加高成本影响,生产压力持续加大。

后市来看,生乳制品消费潜力犹存,新冠肺炎疫情推动乳制品消费意识升级,随着宏观稳经济、促消费政策出台,带动奶制品需求回暖,有望迎来回补性消费,叠加养殖成本上涨,生乳价格仍具向上动力。同时,乳制品进口量趋减也有利于国内奶业的发展。据中国海关监测数据显示,截至今年10月,我国进口乳品合计为276万吨,其中奶粉进口113万吨,同比分别降低18.1%、15.6%。

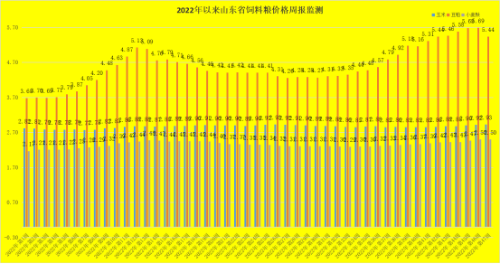

六、第47周,玉米价格走高,豆粕高位回落

第47周,玉米价格继续走高,豆粕高位回落,小麦麸企稳。截至47周末,玉米价格为2.93元/公斤,同比升高1.74%,环比升高0.34%;豆粕价格为5.44元/公斤,同比升高48.63%,环比回落4.39%;小麦麸价格企稳,为2.50元/公斤,同比升高17.37%,环比持平。第47周,生猪配合料价格回落,肉鸡配合料价格继续小幅上行,蛋鸡配合料价格企稳。本周育肥猪配合饲料价格为3.98元/公斤,同比升高12.43%,环比降低0.25%;肉鸡配合料价格为4.42元/公斤,同比升高16.32%,环比升高0.23%;蛋鸡配合料为3.64元/公斤,同比升高13.04%,环比持平。

后市来看,基于国内小幅增产、进口价格走强、饲用需求向好三个预期,玉米价格或将呈震动走强趋势。

一是国内供给端:国内新季玉米预计小幅增产,海外新季供给预计趋紧。产量方面,2022年极端高温干旱天气主要集中在南方地区,产量占比相对有限,而黄淮海及北部核心产区长势较好,国内玉米新季产量预计小幅微增。

二是进口方面:受夏季高温干旱影响,北美产区新季减产明显,同时俄乌冲突反复令乌克兰玉米生产和出口明显承压,玉米进口价格预计跟随外盘维持高位。

三是饲用需求端:养殖端饲料需求预期向好。畜禽养殖正处于盈利区间,养殖高景气提振能量饲料原料需求,在主要替代品维持高价情况下,新季玉米饲用消费向好。

(山东省畜牧总站)

首页

首页  本会概况

本会概况  新闻资讯

新闻资讯  产业经济

产业经济  党建工作

党建工作  信息交流

信息交流  规划设计

规划设计