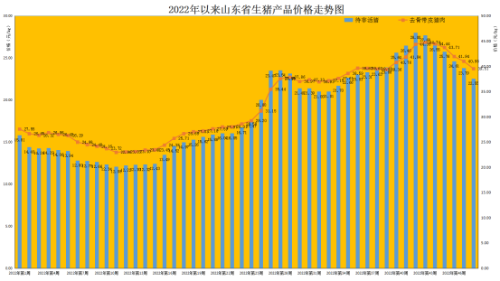

一、第48周,六周连降,生猪价格跌破“23”

第48周(11月28日-12月4日),我省生猪价格承压继续小幅下行。据对全省26个集贸市场价格定点监测,第48周全省肥猪出栏价格周内呈“N”运行的趋势,本周均价为22.55元/公斤,同比升高27.11%,环比降低5.21%。猪肉价格震荡向下,本周猪肉均价为39.41元/公斤,同比升高34.30%,环比降低3.59%。第48周我省仔猪销售均价为42.77元/公斤,同比升高46.12%,环比降低2.95%。

猪价回落,生猪养殖利润继续下降。本周猪粮比价回落至“7”区间,为7.54:1,同比升高14.84%,环比降低7.41%,连续6周回落。第48周,我省自繁自养生猪养殖利润约为700元/头,外购仔猪养殖利润约为560元/头,仍处于历史较高水平。

本周猪价明显回落的主要原因,一方面,二次育肥出栏有所增加,本轮压栏、二次育肥集中在9-10月出现,整体的出栏时间窗口期应为1-2个月左右,当下正是出栏时点;另一方面,今年南方腌腊、灌肠等猪肉需求启动缓慢,叠加新冠肺炎疫情防控,居民消费能力和需求受限,因此在供强需弱的背景下猪价近期延续弱势。

后市来看,12月是传统的猪肉消费旺季,生猪行情有望短期得到支撑。需求端,当前全国气温已经明显下降,且腌腊等陆续进行,需求端尽管同比偏弱但环比略有向好。从历史上看,南方区域腌腊正常会在11月初至12月中旬,临近冬至(今年为12月22日)前一周会陆续进入尾声,即12月需求的相对旺季是在12月上中旬。

供应端,在前一段集中出栏过后,或已释放部分恐慌情绪,同时猪价跌至22元/公斤区间,已触及二次育肥群体的成本线,养殖主体抓紧出售,期待落袋为安。同时从供给来看,在大猪企出栏量增加、养殖户二次育肥出栏集中等多重因素影响下,预估11-12月猪肉月度理论供应量超过8-10月平均供应量。

因此判断在后期供给与需求边际都上升的情况下,春节前猪肉市场供应有保障,价格有望保持相对平稳态势,12月份猪价或在20-25元/公斤震荡运行为主。养殖户应及时跟踪市场变化,顺时出栏,不要盲目压栏或跟风集中出栏。

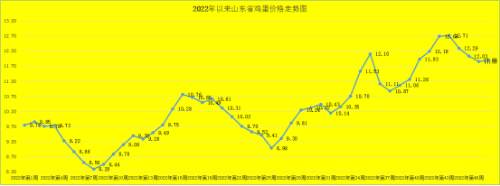

二、第48周,蛋价回升,震荡上行

第48周,我省鸡蛋价格如期回升,震荡上行。本周,我省鸡蛋销售平均价格为11.90元/公斤,同比升高17.01%,环比升高0.42%。就全省监测的26个价格县来看,目前我省最高价为12.80元/公斤,最低价为11.20元/公斤。

蛋雏鸡价格持续四周企稳,第48周为3.39元/只,同比升高6.27%,环比持平。

蛋价回升,符合之前的预判。一方面,鸡蛋供给逐步收缩,据对全省295家规模蛋鸡场监测数据显示,11月份我省淘汰蛋鸡数量环比增加了17.84%,淘汰产蛋鸡日龄环比降低6.91%,这对应到12月蛋鸡产能趋于收缩;另一方面,需求呈现弱势复苏,据省畜牧总站监测,上周我省鸡蛋市场交易量环比升高1.31%。在市场供需博弈下,鸡蛋价格震荡上行。

后市来看,进入12月,随着双节备货开展,以及新冠肺炎疫情防控政策调整,需求有望进一步向好,鸡蛋价格下周或将保持弱势向上走势。

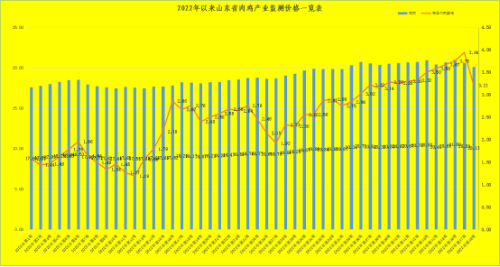

三、第48周,鸡肉价格持续弱势向下

第48周,本周鸡肉价格继续弱势走低;商品代肉雏鸡价格回落。截至48周鸡肉市场销售均价为20.13元/公斤,同比升高11.96%,环比回落2.13%。

肉雏鸡方面,进入年关休养期,肉雏鸡价格开始回落。第48周,我省肉雏鸡均价为3.21元/羽,同比升高27.89%,环比降低18.53%,其中莱芜区出现最高价,为4.40元/羽,最低区域价格在莘县,为0.80元/羽。

本周鸡肉价格回落,主要是当前需求短期回落所致,受局部新冠肺炎疫情影响,居民消费能力和需求受限,消费需求不佳,鸡肉价格回落。据监测,我省本周鸡肉市场交易量环比降低1.78%,17家禽类屠宰企业库存环比增加6.42%。

后市看,鸡肉价格仍具备向上的动力。当前国外禽流感对肉鸡行情催化作用增加,受海外禽流感蔓延和航班停运影响,2022年1-10月国内祖代更新量71.55万羽,其中10月虽有3.55万套的更新量,但均为国内自繁,国外引种为0,预计全年引种不足90万套,远低于100-110万套的均衡量。且因为引种混乱和强制换羽,今年国内父母代种鸡生产性能下降明显,其产蛋率下降约10%、死淘率上升至2%(正常1.2%),经其繁育的商品代鸡养殖成活率也低于往年正常水平。随着上游种鸡场淘汰产能、海外引种下降,供给减少将逐步显现,叠加消费回升,鸡肉价格有望持续向好。

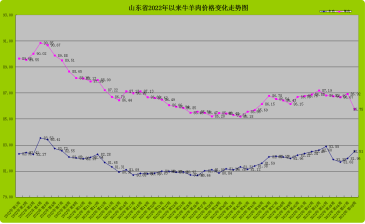

四、第48周,牛羊肉价格高位震荡

第48周,我省牛羊肉价格高位震荡,牛肉小幅回升,羊肉弱势回落;活牛微幅向上,活羊价弱势向下。本周牛羊肉消费需求小幅震荡,据监测我省牛肉市场交易量同比降低33.33%,环比升高2.97%;羊肉市场交易量同比降低19.98%,环比降低3.23%。截至第48周末,牛肉价格为82.51元/公斤,同比升高0.56%,环比升高0.67%;羊肉价格为86.75元/公斤,同比降低2.39%,环比回落0.20%。

从活牛活羊市场来看,活牛价格走高,活羊小幅回落。截至48周末,活牛价格为34.57元/公斤,同比回落0.66%,环比升高0.23%;活羊当前最低价为28.00元/公斤,最高达到37.60元/公斤,全省平均为33.18元/公斤,同比降低5.01%,环比降低0.81%。

预计后市,受牛羊产能收缩的影响,牛羊肉市场将维持偏紧的态势,价格高位震荡,但受高价位抑制,价格不会出现大幅涨落,短期内高位小幅调整。

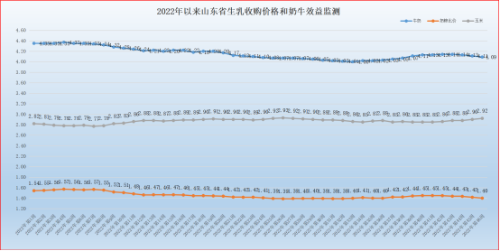

五、第48周,生乳价格小幅回升

第48周(11月28日-12月4日),生乳价格小幅回升。第48周我省生乳均价为4.11元/公斤,同比降低4.20%,环比升高0.24%。在我省监测的26个县中,剔除3个无效数据,有6个县的价格大于或等于全省平均价格,有17个县的生乳价格低于全省平均价格。其中最高价格在蓬莱市,为5.00元/公斤;最低价格出现在即墨市、广饶县,为3.80元/公斤,最高价与最低价差值为1.20元/公斤,差价与上周持平。

本周奶粮比价为1.37:1,同比下降8.67%,环比降低2.14%。奶牛养殖平均效益居于盈亏线之下,叠加高成本影响,生产压力持续加大。

后市来看,生乳制品消费潜力犹存,新冠肺炎疫情推动乳制品消费意识升级,随着宏观稳经济、促消费政策出台,带动乳制品需求回暖,有望迎来回补性消费,叠加养殖成本上涨,生乳价格仍具向上动力。同时,乳制品进口量趋减也有利于国内奶业的发展。据中国海关监测数据显示,截至今年10月,我国进口乳品合计为276万吨,其中奶粉进口113万吨,同比分别降低18.1%、15.6%。

六、第48周,玉米价格继续攀高

第48周,玉米价格继续走高,豆粕高位回落,小麦麸向上。截至48周末,玉米价格为2.99元/公斤,同比升高4.55%,环比升高2.05%;豆粕价格为5.34元/公斤,同比升高47.92%,环比回落1.84%;小麦麸价格向上,为2.51元/公斤,同比升高18.40%,环比升高0.40%。第48周,生猪配合料价格回升,肉鸡配合料价格小幅回落,蛋鸡配合料价格企稳。本周育肥猪配合饲料价格为3.99元/公斤,同比升高12.71%,环比升高0.25%;肉鸡配合料价格为4.41元/公斤,同比升高16.36%,环比降低0.23%;蛋鸡配合料为3.64元/公斤,同比升高12.69%,环比持平。

后市来看,基于国内小幅增产、进口价格走强、饲用需求向好三个预期,玉米价格或将继续呈震动走强趋势。

(山东省畜牧总站)

首页

首页  本会概况

本会概况  新闻资讯

新闻资讯  产业经济

产业经济  党建工作

党建工作  信息交流

信息交流  规划设计

规划设计