4月份山东省畜牧经济运行分析

山东省畜牧经济研究会 姜风涛

一、4月份山东省畜牧经济运行情况

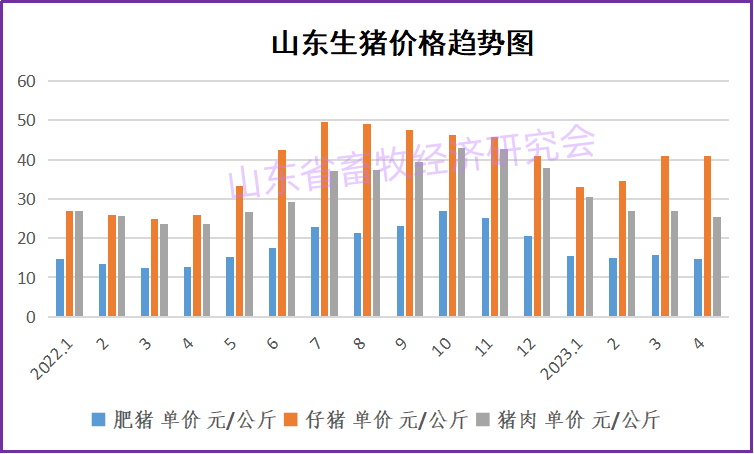

(一)猪价震荡回落

据山东省畜牧经济研究会监测分析,4月份,全省生猪出栏均价为14.72元/公斤,同比上涨16.27%,环比下降6.48%。猪肉均价25.44元/公斤,同比上涨7.89%,环比回落5.71%。仔猪价格40.80元/公斤,同比上涨56.98%,环比下降0.41%。生猪配合料价格3.72元/公斤,同比下降1.85%,环比回落2.11%。

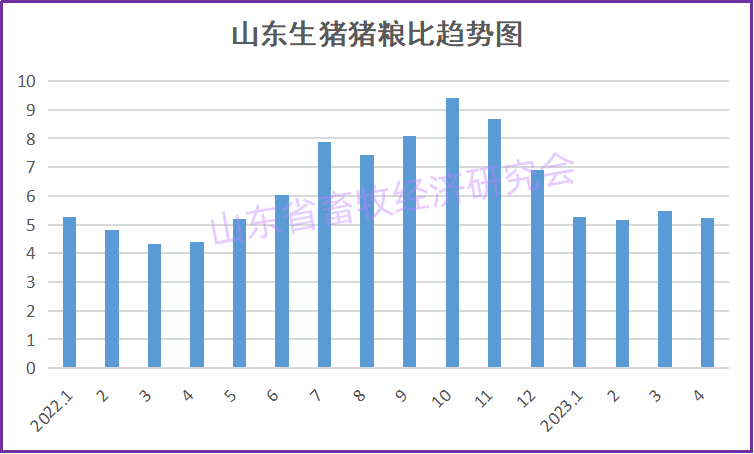

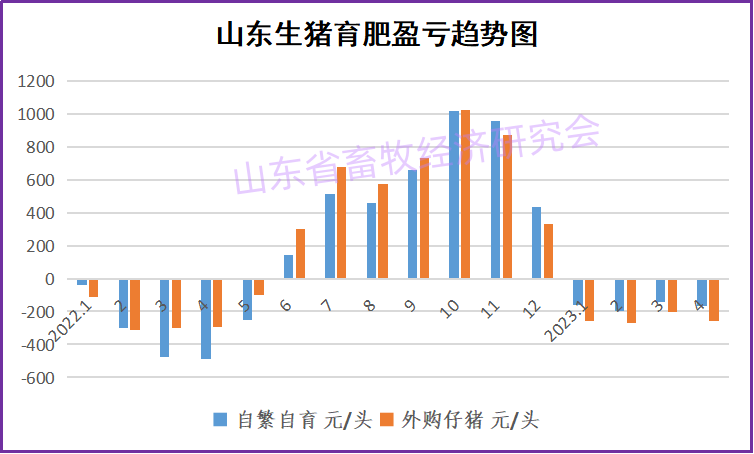

4月份,我省猪粮比价平均为5.21:1,同比上涨18.41%,环比下降4.93%。生猪自繁自养月均亏损165元/头,外购仔猪养殖月均亏损260元/头。

据国家统计局数据,1月末全国能繁母猪存栏4367万头,环比降0.5% ;2月末能繁母猪存栏4343万头,环比下降0.6%,3月末,全国能繁母猪存栏4305万头,环比下降0.9%,相当于4100万头正常保有量的105%。一季度,猪肉产量1590万吨,同比增长1.9%。畜禽产品全面增产,当前猪肉市场供应充足。

3月份,中俄联合声明签署,俄罗斯可能会大幅增加对华肉类和谷物出口。4月份,中法两国签署了一系列双边合作文件,法国猪肉行业获得了15项新的许可授权,意味着法国猪肉行业将全面进攻中国市场。海关数据,4月份,我国进口肉类(含杂碎)59.3 万吨,进口金额148.3亿元。1至4月累计进口肉类(含杂碎)254.4 万吨,同比增长12.7%;进口金额148.3亿元,同比增长16.3%。

当前生猪市场行业矛盾依旧集中在去产能问题上。目前产能去化依旧较为缓慢,多数企业对于后市行情抱有较大期望,主动去化力度有限,亏损时间拉长。5月5日国家发改委发布消息称,适时启动年内第二批中央冻猪肉储备收储工作,推动生猪价格尽快回归合理区间。如果政策启动收储的话,对市场心态会起到一定提振,并可能引起分割入库、二次育肥等多头力量增强。

综合判断,5月份的猪价还是一个震荡式的逐渐回升的走势,但是回升速度将比较缓慢。生猪养殖有望在二季度末实现扭亏为盈,上半年养殖亏损程度整体将轻于上年同期,价格起落有望趋于平缓。农业农村部提出抓好“两稳一降”,促进生猪生产稳定发展,保障市场稳定供应:一是稳预期,二是稳产能,三是降风险。

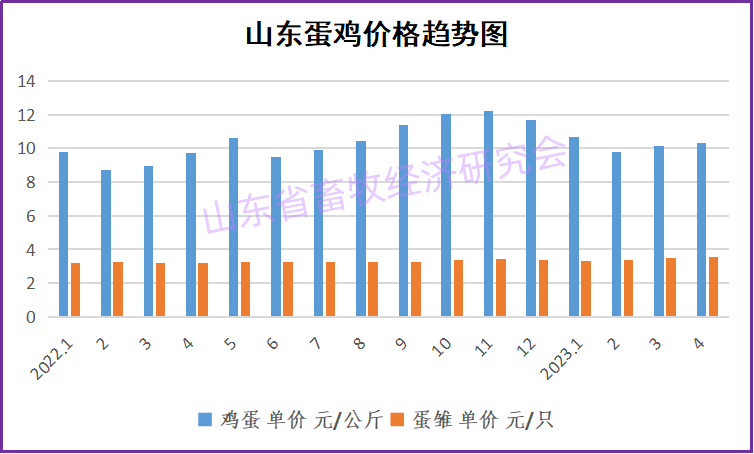

(二)蛋价小幅上行

据山东省畜牧经济研究会监测分析,4月份,我省鸡蛋平均售价10.30元/公斤,同比上涨6.19%,环比上涨1.68%。蛋雏鸡价格3.52元/只,同比上涨9.66%,环比上涨1.15%。蛋鸡配合料价格3.40元/公斤,同比下降1.73%,环比回落2.30%。

一季度,全国在产父母代蛋种鸡月均存栏为1222万套,较去年同期的1253万套,下降31万套,同比降幅为2.47%。比近六年同期平均存栏1290万套,下降68万套,同比降幅为5.27%。

4月份蛋价呈现震荡走势,月末下滑明显,淘汰鸡价格跟随蛋价呈现震荡走弱的变化趋势,主因月末节日效应显弱,需求支撑力度不足。

五一节后终端开启一轮补货,市场走货有所好转,同时各环节库存均保持低位,供需双利好支撑蛋价上行。随着阶段性补货结束,市场需求转弱,蛋价弱势初显,5月份市场暂无节日利好因素支撑,且南方多地市场陆续进入梅雨季节,贸易商多注重鸡蛋质量问题,拿货情绪谨慎,市场需求难有较大改善。整体来看,5月鸡蛋市场供需双弱,需求利空占主导,预计蛋价或继续下探。

预计2023年上半年蛋鸡存栏与鸡蛋供给总体平稳。需求端仍存在季节性波动,节日期间需求上升,夏季尤其是暑假期间高温气候影响与学校供应商要货量减少,需求减弱。受“618”“双十一”“双十二”等节日推动,电商、商超进货量将提升。国内鸡蛋价格优势明显,蛋品出口具有利好支撑。国际上,部分国家暴发禽流感导致全球鸡蛋供应面临紧张局面,多个国家鸡蛋供需失衡,国际鸡蛋价格大幅上涨,国内鸡蛋价格优势逐渐明显。蛋鸡养殖模式逐步向精细化、数字化、智能化方向前进。

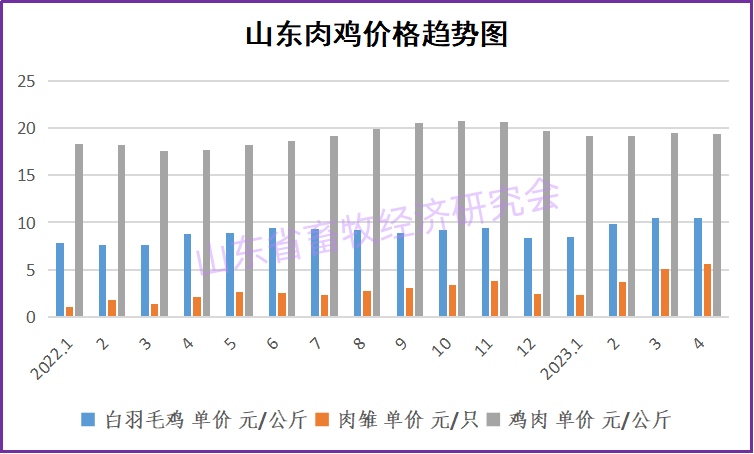

(三)肉鸡苗价格持续上涨

据山东省畜牧经济研究会监测分析,4月份,我省白羽肉鸡均价10.48元/公斤,同比上涨19.91%,环比上涨0.38%。创下2019年以来的最高月度均价。鸡肉市场均价19.33元/公斤,同比上涨9.39%,环比回落0.57%。肉雏鸡均价为5.61元/羽,同比升高167.14%,环比升高11.09%。肉鸡配合料均价4.17元/公斤,同比升高2.71%,环比回落3.25%。

4月白羽肉鸡毛鸡价格呈震荡下滑走势,对苗市有利空影响,养殖户补栏积极性降低,加之市场苗量增加,供需双重利空市场,孵化场排苗速度放缓,苗价震荡下行。

毛鸡均价上行,食品加工企业补货积极性提升,鸡胸类产量微增,产品价格微幅走高。终端产品市场交投平淡,经销商高价补货腿类产品积极性不佳,腿类产品市场交投节奏放缓,加之腿类产品产量微增,琵琶腿类产品价格较3月下滑。

上半年,山东有多个亿只肉鸡产业项目正陆续投产。仙坛“亿只肉鸡产业生态项目”已进入收尾阶段,山东民和牧业临沂分公司1亿羽肉鸡苗孵化厂项目加速复工,春雪食品总投资20亿元的1亿羽肉鸡项目一期完工,山东雅士享1.5亿只/年肉鸡屠宰深加工项目投产运营。

“五一”过后,白羽鸡苗价格已跌破去年同期价格,养殖端开始亏损,产品走货难度较大,价格下滑,且毛鸡价格仍有下行趋势。预计5月份,受在产父母代种鸡存栏量增加影响,孵化企业出苗量或继续增多,毛鸡价格或下滑,养殖户补栏谨慎,供需双重利空市场,鸡苗价格或下探。6-7月孵化企业出苗量或延续增加趋势,毛鸡价格或仍有下滑空间,利空养殖户补栏积极性,市场或呈供大于求状态,鸡苗价格或继续下跌。

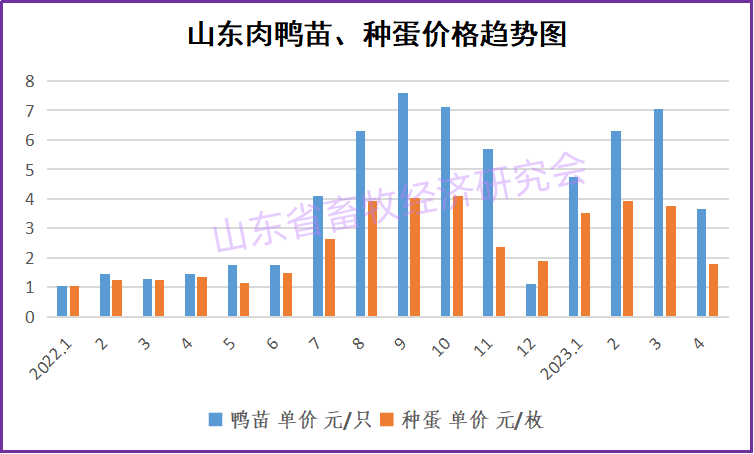

(四)肉鸭苗价格大幅回落

据山东省畜牧经济研究会监测分析,4月份,我省毛鸭均价10.20元/公斤,同比升高45.30%,环比下降1.45%;鸭苗价月均3.65元/羽,同比升高150.00%,环比下降48.23%;种蛋均价1.80元/枚,同比升高34.33%,环比下降52.00%;淘汰鸭均价13.90元/公斤,同比升高38.45%,环比回落18.24%。

前期的鸭苗价格相对较高,是对种禽板块提供补偿和恢复的机会。但是目前行业各板块的利益追求点的不同,各板块激烈博杀,内斗严重,严重影响终端市场产品价格上涨幅度,不利于行业健康发展。对此,行业希望苗企和屠宰企业之间能够站在友好、平等、信任、兼顾各方利益、为了行业的健康发展的基础上,多交流,多沟通,尽快改变目前这种不公平,不理性,不健康的合作方式和内斗局面,共同协商制定鸭苗价格,让价格更加合理,让行业更加健康,避免鸭苗价格大起大落。目前肉鸭产业亟需提升产业链整体价值,在消费市场开发应用上下功夫。

随着南方雨水增多,气温逐渐升高,毛鸭养殖难度也增加,市场对毛鸭的需求预期提升,局部地区鸭苗报价小幅上涨,不过当前消费端支撑仍显不足。预计短期鸭苗价格或会小幅震荡。

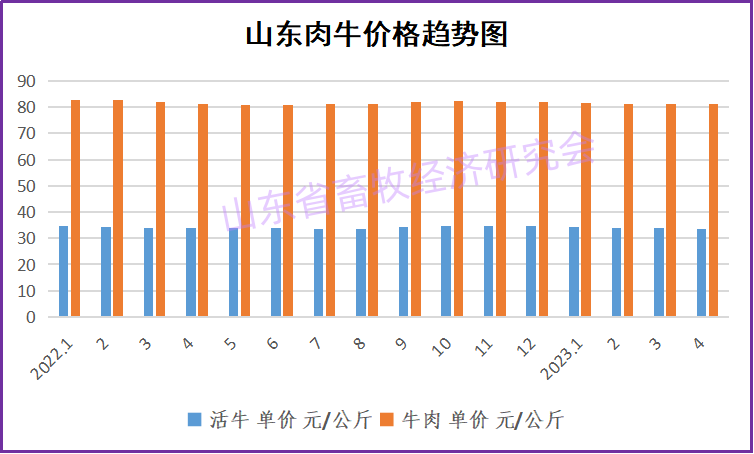

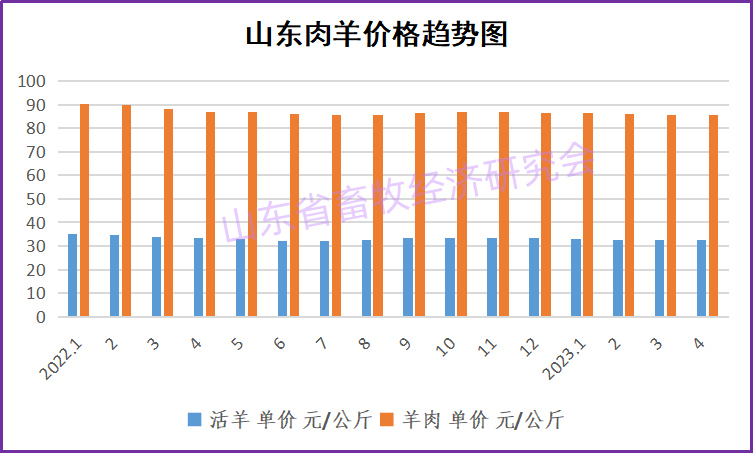

(五)牛羊肉价格弱势震荡

据山东省畜牧经济研究会监测分析,4月份,我省活牛均价33.41元/公斤,同比下降1.53%,环比回落0.92%。活羊全省均价32.46元/公斤,同比降低2.52%,环比回落0.58%。本月,牛肉均价81.11元/公斤,同比回落0.16%,环比回落0.07%;羊肉价格85.60元/公斤,同比降低1.46%,环比回升0.12%。

4月份,山东牛羊肉价格保持高位运行,弱势震荡。生产和消费呈收缩态势。据省畜牧总站测算,一季度,肉牛育肥价格盈亏点为31.78元/公斤,肉牛集中育肥式每头盈利2100元,自繁自育每头盈利2825元。绵羊自繁自育每只获利361元,集中育肥式每只盈利145元;山羊自繁自育式每只盈利344元,集中育肥式每只盈利229元。

从目前的市场来看,牛市很难出现上涨行情。羊肉供应处于高位,且市场缺乏短时间消费利好。预计近期我国牛羊产能仍呈收缩态势,牛羊肉市场供应持续偏紧,价格或将维持高位震荡,不会大幅涨落。我国牛羊产业仍存在育种科技创新能力不足,抗风险能力较弱,产业扶持政策制定与执行脱节等核心问题。对此,建议继续推进育种和屠宰加工技术创新、发展多元化规模化产业主体、优化产业支持政策,实现高质量发展目标。

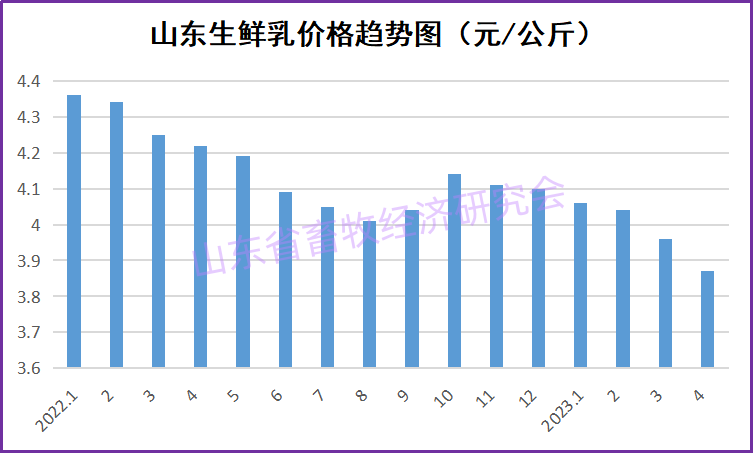

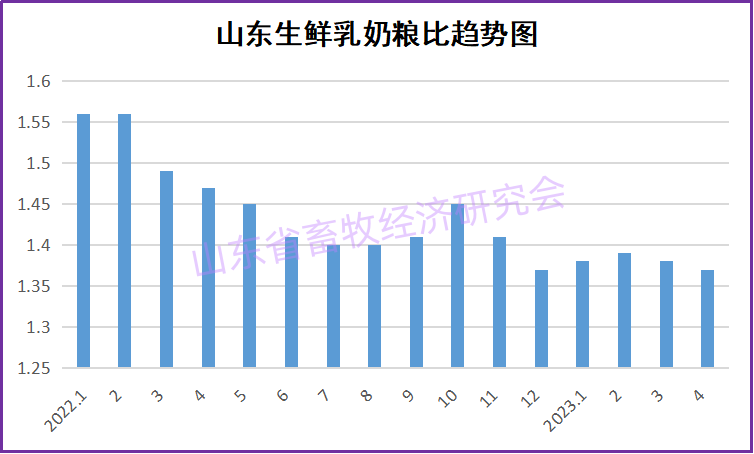

(六)生乳价格低位回落

据山东省畜牧经济研究会监测分析,4月份,山东生乳均价3.87元/公斤,同比降低8.29%,环比回落2.27%。奶粮比价为1.37:1,同比下降6.80%,环比回落0.72%。奶牛养殖效益徘徊在盈亏线附近,叠加高成本影响,生产压力仍然很大。

当前奶牛养殖平均效益仍低于盈亏线,奶牛养殖持续陷入亏损,养殖端现金流压力持续加大。为确保养殖企业生鲜乳交售不断档,加工企业不停产,经山东省畜牧协会奶业分会测算,并征求山东省生鲜乳价格协调委员会全体委员意见,省畜牧兽医局确定二季度全省生鲜乳交易参考价为3.75元/公斤—4.00元/公斤。

省畜牧兽医局负责人指出,在奶业自身转型升级、走高质量发展之路的当下,积极完成自身的转型升级,在激烈的国际国内竞争中提升核心竞争力,克服当前的困难、走出困境、走向辉煌的未来需要通过企业的自强不息而实现。围绕不断提升奶业产业链供应链韧性和安全水平,在五个方面发力:一是锻长板补短板,持续完善奶业发展扶持政策,放大溢出效应、发挥叠加优势,为产业升级提供重要驱动力;二是稳定奶业生产,深入实施品牌战略,探索开展“奶农办加工”试点;三是优化产业布局,培育打造济南都市圈现代奶业示范区、沿黄流域奶业生产优势区、半岛城市群优质奶业先行区;四是深入推动牛奶消费,倡导健康饮食结构,提振消费信心,激发消费活力;五是强化产业风险防范,以全产业链的高质量发展,引领奶业全面振兴。

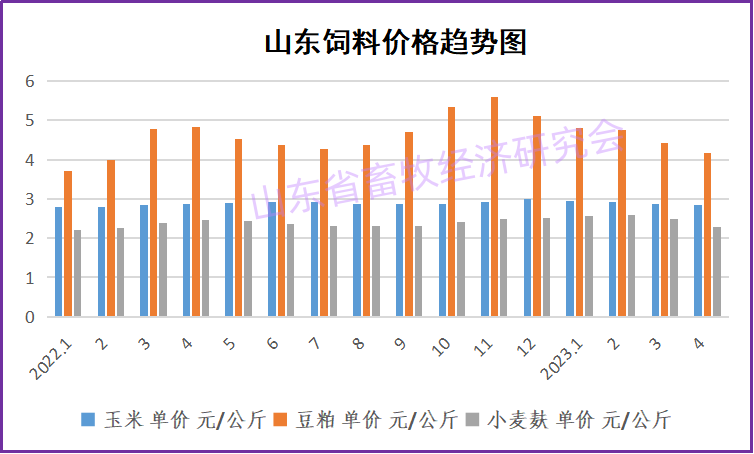

(七)饲料原料价格持续回落

据山东省畜牧经济研究会监测分析,4月份,全省玉米均价2.84元/公斤,同比下降1.39%,环比下降1.05%;豆粕价格4.16元/公斤,同比下降14.05%,环比下降6.09%;小麦麸2.29元/公斤,同比下降6.91%,环比下降8.03%。本月,生猪配合料价格3.72元/公斤,同比下降1.85%,环比回落2.11%;蛋鸡配合料价格3.40元/公斤,同比下降1.73%,环比回落2.30%;肉鸡配合料均价4.17元/公斤,同比升高2.71%,环比回落3.25%。

海关总署数据,4月份,我国进口粮食1,212.6万吨,进口金额451.2亿元。1至4月累计进口粮食5,085.2 万吨,同比增长0.5%;进口金额1,934.8亿元,同比增长17.5%。4月份,进口大豆726.3万吨,进口金额319.8亿元。1至4月累计进口大豆3,028.6 万吨,同比增长6.8%;进口金额1,381.0亿元,同比增长21.9%。

农业农村部办公厅4月12日印发的《饲用豆粕减量替代三年行动方案》提出,饲料中豆粕用量占比每年降低0.5%以上,到 2025年,从2022年的14.5%降至13%以下。技术路径:提效节粮,推广低蛋白日粮技术;开源节粮,充分挖掘利用国内蛋白饲料资源;调结构节粮,优化草食家畜饲草料结构。

二、热点关注与启示

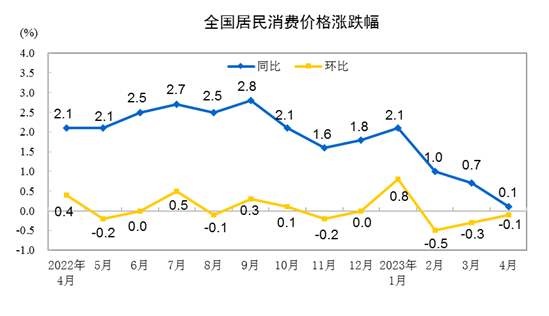

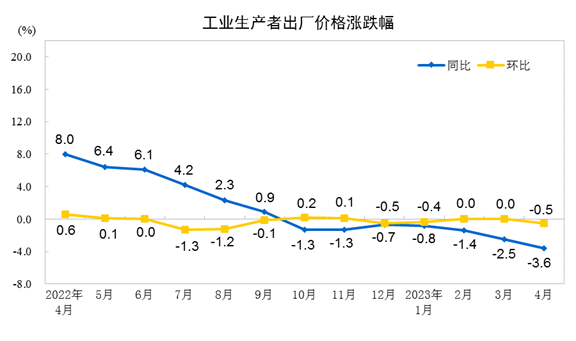

(一)4月CPI、PPI双双回落

国家统计局数据显示,4月份,全国居民消费价格(CPI)同比上涨0.1%。1—4月平均,全国居民消费价格比上年同期上涨1.0%。 4月份,全国居民消费价格环比下降0.1%。

4月份,全国工业生产者出厂价格(PPI)则同比下降3.6%,是2020年6月以来最低水平,降幅比上月扩大1.1个百分点,环比下降0.5%。

表现偏弱的数据,引起市场和业界的担忧。对此,光大银行金融市场部宏观研究员周茂华表示,“目前尽管通胀低迷,需求弱于供给,但并不符合严格通缩状况。这是暂时的,下半年的物价数据有望回升。”民生银行研究院首席经济学家温彬则指出,“总体来看,当前物价虽未进入典型的通缩区间,但确实面临着‘类通缩’压力”。“总的来看,当前中国经济没有通缩,下阶段也不会出现通缩。”在国务院新闻办举行的一季度国民经济运行情况新闻发布会上,国家统计局新闻发言人、国民经济综合统计司司长付凌晖针对社会上关于中国经济是否进入“通缩”的讨论,如此回应。

4月份,畜肉类价格同比上涨2.2%,影响CPI上涨约0.07个百分点,其中猪肉价格上涨4.0%,影响CPI上涨约0.05个百分点;蛋类价格上涨1.2%,影响CPI上涨约0.01个百分点。

新时代财富研究院指出,猪肉价格是CPI一揽子价格中的重要组成部分,猪肉价格波动会影响CPI同比增速的走势。相应的影响机制主要通过两方面因素发挥作用:一是猪肉本身在CPI统计的一揽子商品中的权重,其权重越大对CPI的影响就越大;二是由于猪肉在居民肉类消费中具有举足轻重的地位,猪肉价格通常对肉类价格乃至整体食品价格的引导性。

猪肉在CPI中的权重呈现下降趋势。如2020年猪肉在CPI中的权重均值为3.21%,2021年为2.31%,2022年为1.60%。2023年3月份猪肉价格在CPI中的权重大约为1.15%。同时,当猪肉价格同比增长较快时,猪肉在CPI中的权重会被阶段性调低;而当猪肉价格同比降幅较大时,猪肉在CPI中的权重会被阶段性调高。

猪肉价格、食品价格和CPI三者的同比增速具有较强的相关性,猪肉价格同比上涨较快时,食品价格和CPI同比增速也较高,体现出猪肉价格对畜肉、食品价格的带动作用,这种带动作用对CPI的同比增速走势具有较强的引领性。由于CPI构成成分权重的不断调整,近年来猪肉价格变动对CPI的影响也有逐步降低的趋势。考虑到2022年的猪肉价格的高基数及2023年猪肉价格的低位运行周期,猪肉价格变化对于2023年通胀的影响或有限。

(二)成本、风险双把控

一季度全国畜牧业平稳增长。猪牛羊禽肉产量2456万吨,同比增长2.5%,其中猪肉、牛肉、羊肉、禽肉产量分别增长1.9%、5.1%、5.0%、3.2%;牛奶产量增长8.5%,禽蛋产量增长2.8%。一季度末,生猪存栏43094万头,同比增长2.0%;一季度,生猪出栏19899万头,增长1.7%。

一季度山东畜牧业业生产总体平稳,畜产品保障有力。畜牧业产值达到607.1亿元,增长3.2%。

供给维稳的同时,还须成本、风险双把控。

畜牧养殖重资产行业。目前畜牧养殖市场的矛盾核心还是产能去化,关注的点主要围绕“两本”,一个是成本,一个是资本。降本的空间在于满产,对满产的追求导致产能淘汰不足,这也就还是出现在当前产能宽松的情况下,降本导致的增效致使产能去化缓慢,畜产品价格上涨空间有限。主动去产能缓慢导致资金压力倍增。

当前畜牧养殖企业对成本把控、科技赋能极其关切。“从近五年行业情况看,转型升级、提档加速已经呈现出这几个特征,一是生产方式规模化,二是设施装备智能化,三是企业管理信息化,四是领导决策数据化,五是中央模式链条化。”中国畜牧业协会会长李希荣认为,目前国内养殖行业已经进入成本竞争白热化。

未来企业不论规模大还是小,拼的只有两条,一是成本控制,二是资金链安全。2023年需密切关注流动性冲击下整个金融系统的风险。债务违约的财务影响可能更大。不要轻易停产或转行,不要盲目投资或扩产。恢复消费的同时,还要防止过度、超前、透支消费。

(三)预制菜未来可期

中国蔬菜流通协会4月15日授予山东省莱阳市“中国预制菜第一市”称号。2022年莱阳市预制菜产能达76万吨,产业链综合产值突破100亿元。 目前,莱阳市拥有各类预制菜生产企业200多家,出口至40多个国家和地区。其中,龙大集团年出口日本预制菜1.6万吨,占中国出口日本市场的15%左右。 预计到2025年,莱阳预制菜产能将达到120万吨,年销售额突破200亿元。

预制菜利润低于养殖业,但有利于资本市场。农牧企业布局预制菜,吸引资本关注,开辟第二曲线,形成产业闭环,才能帮助企业降低成本,形成核心竞争力。作为传统农牧企业布局预制菜要打破界限,从产业、思维、商业等角度创新,发挥自身的优势,在熟悉的赛道深耕,抢占用户心智、加码供应链、提高运营能力,难点破解,未来可期。

首页

首页  本会概况

本会概况  新闻资讯

新闻资讯  产业经济

产业经济  党建工作

党建工作  信息交流

信息交流  规划设计

规划设计