上半年山东畜牧经济运行分析

山东省畜牧经济研究会 姜风涛

上半年我省畜牧业生产总体平稳,生猪、牛羊市场供应充足,家禽生产稳中有增,主要畜产品供给保障能力进一步提升,畜产品消费呈持续恢复态势,产业高质量发展、转型升级持续推进。当前畜产品价格普遍回落,生产效益不高甚至亏损,主要原因是生产供应充足,但消费恢复不及预期。

一、主要畜禽品种行情分析

(一)猪价持续低迷

2023年上半年,国内生猪价格经历了一波大幅下跌的过程,创下了近六年来的新低点。养殖环节持续亏损6个月,猪价长期磨底,导致有部分场户选择出清或放弃养殖。1-4月份仔猪价格逆势高涨,但5月底来,仔猪价格开始回落,根本原因是市场对后期预期的走弱。

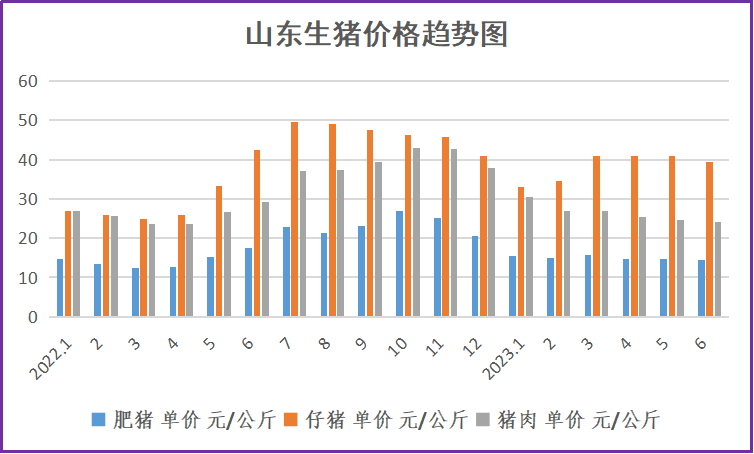

据山东省畜牧经济研究会监测分析,6月份,全省生猪出栏均价为14.50元/公斤,同比下降17.52%,环比下降0.62%。猪肉均价24.11元/公斤,同比下降17.86%,环比回落2.03%。仔猪价格39.49元/公斤,同比下降7.06%,环比回落3.35%。生猪配合料价格3.72元/公斤,同比下降1.59%,环比回落1.06%。

1-6月份,全省生猪出栏均价为14.99元/公斤,同比升高4.97%。猪肉均价26.42元/公斤,同比升高2.05%。仔猪均价38.45元/公斤,同比升高28.77%。生猪配合料均价3.79元/公斤,同比升高2.43%。

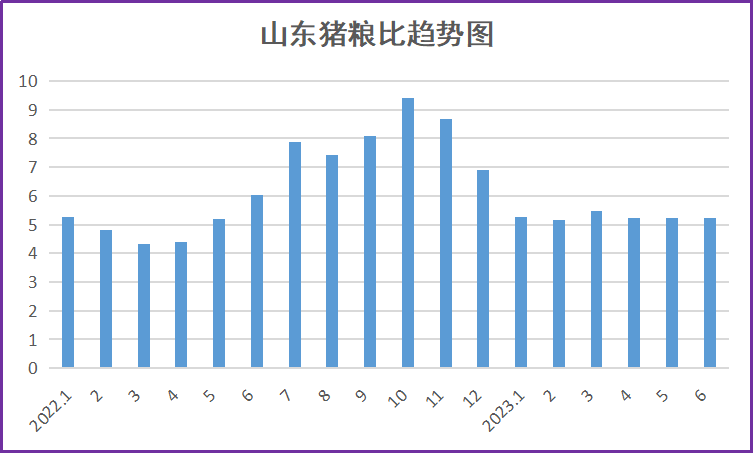

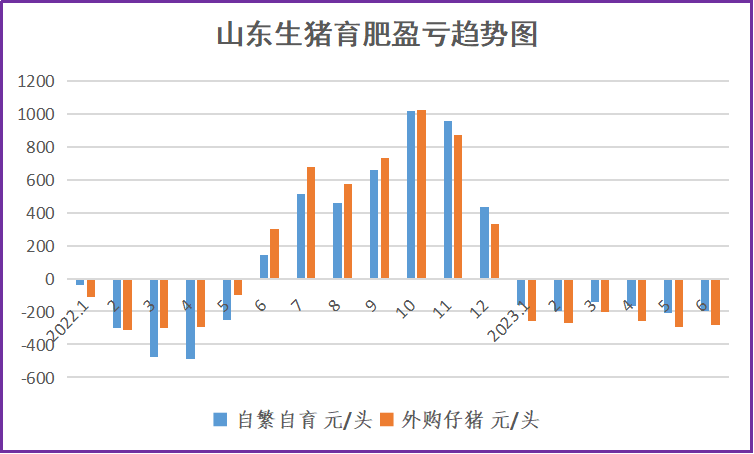

6月份,我省猪粮比价平均为5.21:1,同比下降13.74%,环比下降0.19%。生猪自繁自养月均亏损200元/头,外购仔猪养殖月均亏损285元/头。

据测算,上半年生猪自繁自育盈亏成本线约为16元/公斤,外购仔猪育肥盈亏成本线约为17.5元/公斤。1-6月份,我省猪粮比价平均为5.26:1,同比升高4.99 %。生猪自繁自养亏损约180元/头,外购仔猪养殖亏损260元/头。生猪屠宰企业亏损约120元/头。

当前“猪多、肉多、消费弱”的局面短期难以改善。据农业农村部等联合发布数据,4月末全国能繁母猪存栏4284万头,同比增长2.6%,环比下降0.5%。4月份规模以上生猪定点屠宰企业屠宰量2863万头,环比增长7.3%,同比增长4.6%。1-4月规模以上生猪定点屠宰企业屠宰量10688万头,同比增长9.7%。据海关统计,1-6月我国累计肉类(含杂碎)进口量380.7万吨,同比增加10.2%;进口金额982.8 亿元,同比增加9.5%。

(二)蛋价震荡回落

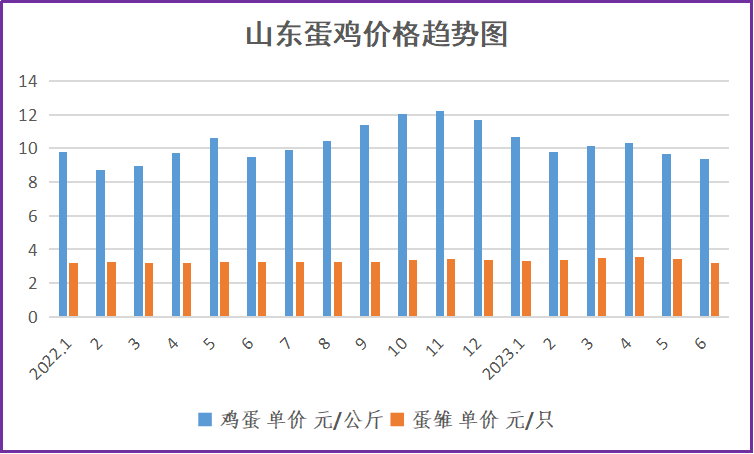

据山东省畜牧经济研究会监测分析,6月份,我省鸡蛋平均售价9.37元/公斤,同比下降1.47%,环比下降3.30%。蛋雏鸡价格3.20元/只,同比下降2.14%,环比下降6.16%。蛋鸡配合料价格3.36元/公斤,同比下降1.75%,环比下降1.75%。

1-6月份,我省鸡蛋平均售价10.00元/公斤,同比上涨4.82%。蛋雏鸡价格3.38元/只,同比上涨4.64%。蛋鸡配合料均价3.46元/公斤,同比上涨2.98%。

上半年蛋鸡存栏与鸡蛋供给总体平稳。据行业监测数据,3月全国在产蛋鸡存栏量约为11.88亿只,同比增长2.59%,较近五年均值减少2.97%,存栏量虽稍有增加,但仍处于偏低水平。5月全国在产蛋鸡存栏量约为11.79亿只,同比增长0.08%。今年以来养殖利润较往年同期向好,带动鸡苗价格以及销售量回暖,蛋鸡在产存栏呈增加趋势。另外,饲料原料玉米和豆粕价格松动带动蛋鸡养殖成本有所下移,对蛋价的支撑力度下滑。五一节后鸡蛋下游需求平淡,销量普遍减少。进入夏季,气温升高且南方降雨量增加,鸡蛋存储难度增加,同时旅游餐饮行业阶段性需求转弱,一定程度上抑制下游备货积极性,需求偏弱。

上半年规模化场鸡蛋成本约9.2元/公斤左右,中小养殖场户鸡蛋成本约在8.9元/公斤,1-5月,蛋鸡养殖环节一直处于盈利区间,6月份接近盈亏平衡点,部分规模养殖场开始亏损。

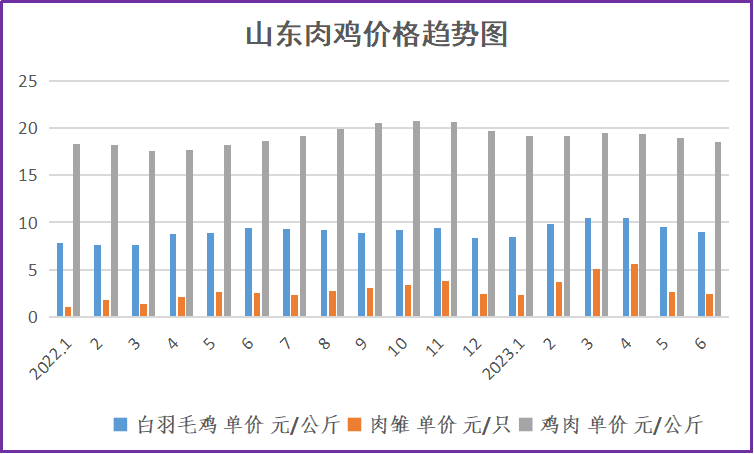

(三)肉鸡苗价冲高回落

据山东省畜牧经济研究会监测分析,6月份,我省白羽肉毛鸡均价8.96元/公斤,同比下降4.48%,环比下降5.59%。鸡肉市场均价18.55元/公斤,同比下降0.43%,环比回落2.01%。肉雏鸡均价为2.43元/羽,同比下降3.95%,环比下降5.81%。肉鸡配合料均价4.13元/公斤,同比升高1.47%,环比下降1.20%。

1-6月份,我省白羽肉毛鸡均价9.60元/公斤,同比上涨15.11%。鸡肉市场均价19.10元/公斤,同比上涨5.58%。肉雏鸡均价为3.61元/羽,同比上涨92.02%。肉鸡配合料均价4.26元/公斤,同比升高7.30%。

1-4月,白羽肉鸡苗价格持续上升。5月开始苗价大幅下落,多数养户对后市毛鸡价格呈看空心态,一旦鸡苗价格超出心理预期,补栏情绪下降,苗价下压心态就会加重,整体鸡苗市场仍旧处于供大于求的状态。

经历了2-4月份养殖端的红利期,养殖端进入5月份之后开始围绕成本线震荡,并出现了一定亏损幅度。在五一节后提振无望的情况下,叠加鸡源增量,毛鸡价格下滑明显,对养殖端利润开始逐步蚕食。

终端低迷制约行业盈利。1-5月肉鸡行业供应不足支撑短暂上行,终端低迷制约行业盈利。二季度白羽肉鸡市场面临供需双重利空,行业利润将逐步减少。目前肉鸡行业的症结集中于鸡肉消费的长期低迷,导致行业总体盈利受限。

据测算,上半年肉鸡养殖成本约合9.4元/公斤,平均盈利2-3元/只。屠宰环节,目前屠宰1只鸡亏损0.5元。

种禽龙头上半年业绩暴增。据企业公告显示,益生股份上半年鸡苗销量在32789.87万羽,较去年同期增加3369.11万羽,同比涨幅11.45%;今年上半年鸡苗销售收入为157895.74万元,较去年同期增加95030.17万元,同比涨幅151.16%。民和股份上半年鸡苗销量在13992.50万羽,较去年同期增加643.53万羽,同比涨幅4.82%;今年上半年鸡苗销售收入为48669.94万元,较去年同期增加26268.43万元,同比涨幅117.26%。仙坛股份上半年预计实现净利润2.02亿元—2.06亿元,同比增加1099.70%—1123.46%;预计实现扣非净利润1.73亿元—1.77亿元,上年同期为-3422.90万元。仙坛股份6月销售简报显示,公司销售鸡肉产品4.86万吨,环比下降0.17%,同比上涨35.90%;实现销售收入4.88亿元,环比下降3.47%,同比上涨33.42%。

(四)肉鸭行情稳中有降

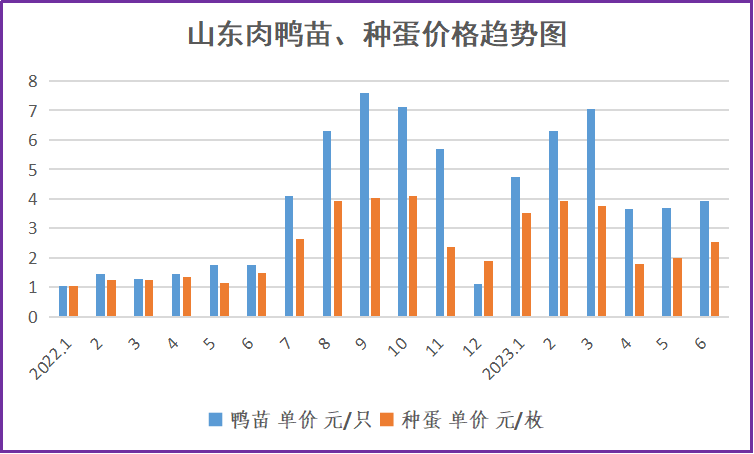

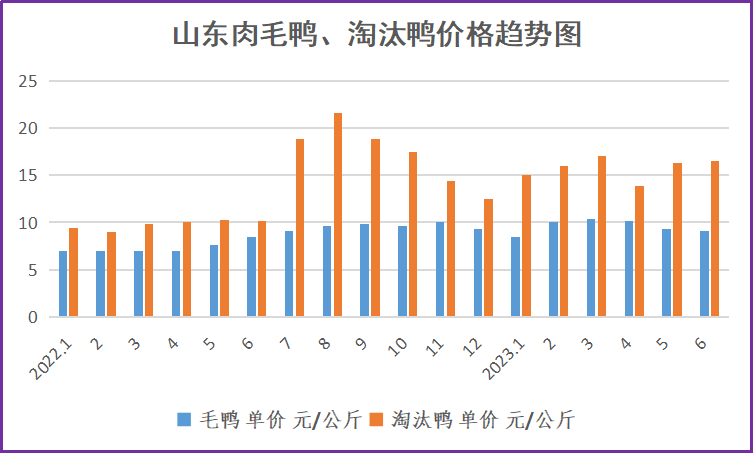

据山东省畜牧经济研究会监测分析,6月份,我省毛鸭均价9.13元/公斤,同比升高8.56%,环比下降1.83%;鸭苗价月均3.93元/羽,同比升高122.03%,环比升高6.79%;种蛋均价2.53元/枚,同比升高68.67%,环比升高27.78%;淘汰鸭均价16.48元/公斤,同比升高61.57%,环比升高1.42%。

1-6月份,我省毛鸭均价9.59元/公斤,同比升高30.83%;鸭苗价月均4.89元/羽,同比升高234.93%;种蛋均价2.92元/枚,同比升高131.75%;淘汰鸭均价15.76元/公斤,同比升高60.98%。

1-4月,肉鸭行情持续上升向好,这是产业去产能的供应缺口所致。2022年,全国祖代种鸭平均存栏2702单元,同比减少24%;父母代存栏185075单元,同比减少9%。其中,山东祖代种鸭平均存栏1385.7单元,同比减少22%;父母代平均存栏78540单元,同比减少8%。尤其2022年下半年以来中小规模父母代种鸭产能压缩明显,造成去鸭苗供应量大幅下降。今年一季度全国肉鸭父母代产能较去年相比去化约30%。

5月份开始毛鸭价格稳中有降,屠宰企业盈利不乐观,毛鸭收购量持续收紧态势,仍以宰杀合同为主。鸭苗供给总体渐趋平衡,养户排苗计划一般,市场压力有所释放,但消费端支撑略显不足,补栏量整体有所减少,鸭苗成交一般。据行业调研,4月份上游集中淘汰种鸭,5月平均供苗量约1060万羽/天,苗量总体开启下行通道。

据测算,上半年大鸭养殖成本约合10.2元/公斤,小鸭成本约合9.4元/公斤,总体算大鸭、小鸭均处于盈利状态,每只盈利1-2元。合同鸭盈利约2元/只左右。

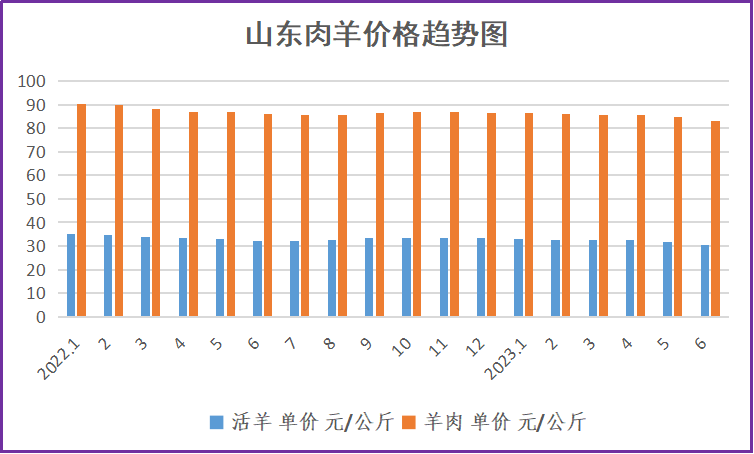

(五)肉牛肉羊行情高位回落

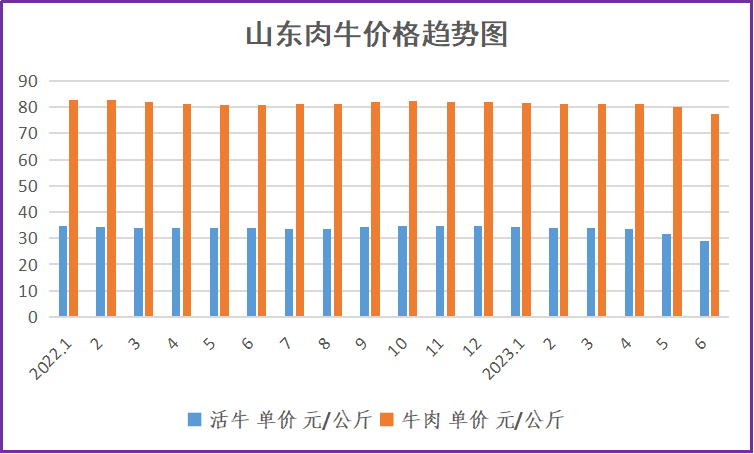

据山东省畜牧经济研究会监测分析,6月份,我省活牛均价29.08元/公斤,同比下降14.27%,环比回落7.36%。活羊全省均价30.31元/公斤,同比降低5.66%,环比回落3.90%。牛肉均价77.47元/公斤,同比回落4.18%,环比回落3.08%;羊肉价格83.16元/公斤,同比降低3.10%,环比回落1.90%。

1-6月份,我省活牛均价32.58元/公斤,同比下降4.49%。活羊全省均价32.05元/公斤,同比降低4.67%。牛肉均价80.45元/公斤,同比回落1.54%;羊肉价格85.19元/公斤,同比降低3.06%。

1-4月,我省肉牛肉羊行情基本稳定,价格小幅震荡,5月以来,价格下滑明显。活牛最低价达24元/公斤以下;活羊最低价也达到24元/公斤以下。行业出现大面积亏损。

据测算,上半年肉牛育肥价格盈亏点约为32元/公斤,肉牛集中育肥平均盈利1800元/头,自繁自育盈利2500元/头。绵羊自繁自育养殖成本约合20元/公斤,集中育肥成本约合23.5元/公斤;山羊自繁自育养殖成本约合25元/公斤,集中育肥养殖成本约合27元/公斤。

今年国产肉牛肉羊的价格一路下滑,有些地区的肉牛价格已经跌破了26元/公斤。从目前的市场来看,牛、羊肉供应处于高位,且市场缺乏短时间消费利好。预计近期我国牛羊产能仍呈收缩态势,牛羊肉市场供应持续偏紧,价格或将维持高位震荡,不会大幅涨落,继续高位小幅调整。

进口牛肉量增价降。美国农业部预测2023年中国进口牛肉353万吨,同比增长2.17%。据海关的数据统计显示,今年1-4月份,我国进口牛肉的数量是82万吨,同比上涨16.3%。进口牛肉的数量在上涨,进口价格却大幅下降。1-4月的进口牛肉金额一共是967,491千美元,同比下降3.6%。换算成人民币大约38元/公斤。而去年我国牛肉进口共269万吨,均价约46.8元/公斤。

以往一直高高在上的牛羊肉,今年也出现了大幅度下跌。不论牛还是羊,市场存栏量过多,市场缺乏消费支撑,是价格下跌的主要原因之一。对于部分养殖户来说,不断承受亏损的压力,有些只能无奈退出养殖行业。而对于消费者来说,超市里的牛肉和羊肉价格,却一直没有大幅度下跌。一方面是牛羊肉价格过低,持续亏损,一边是牛羊肉价格高,还不能实现吃肉自由。

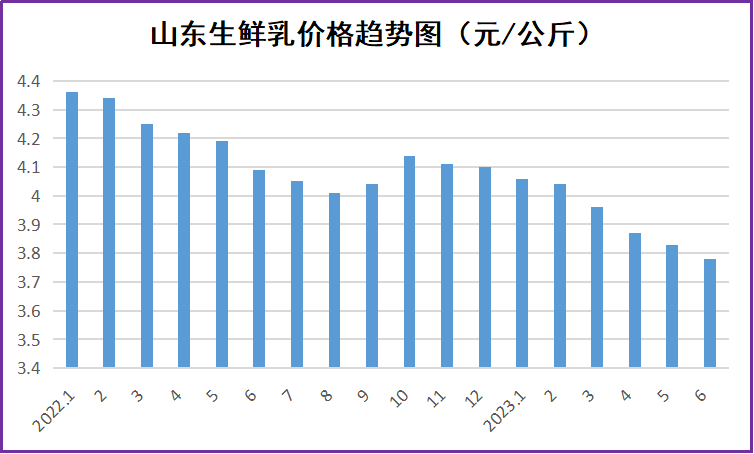

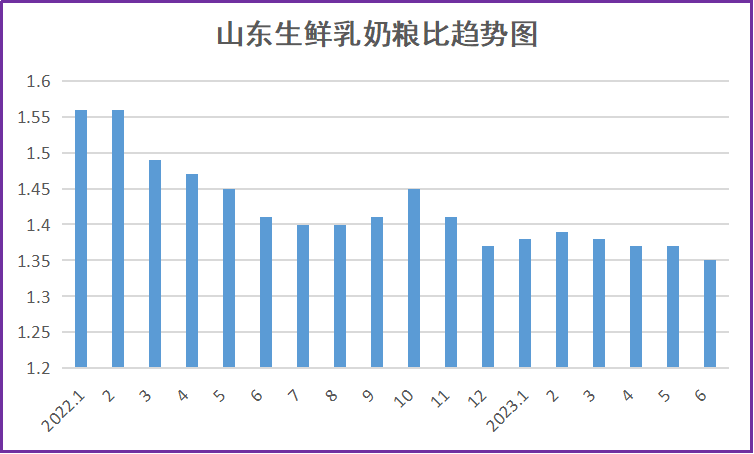

(六)生乳价格持续走低

据山东省畜牧经济研究会监测分析,6月份,山东生乳均价3.78元/公斤,同比降低7.58%,环比回落1.31%。奶粮比价为1.35:1,同比下降4.26%,环比回落1.46%。

1-6月份,山东生乳均价3.92元/公斤,同比降低7.55%。奶粮比价为1.37:1,同比下降8.05%。

上半年奶牛养殖平均效益一直处于盈亏线以下,奶牛养殖持续陷入亏损,养殖端现金流压力持续加大。据山东省畜牧协会奶业分会测算,省畜牧兽医局确定二季度全省生鲜乳交易参考价为3.75元/公斤—4.00元/公斤。

据测算,上半年奶牛日饲养成本折合鲜奶平均成本约为3.8元/公斤,综合成本为4.10元/公斤。单产8.5吨为盈亏平衡点。

(七)饲料原料价格稳中有涨

养殖成本的上涨主要受到饲料成本的影响。饲料成本占到养殖成本的70%以上,而饲料原料主要是玉米和豆粕。上半年,受到国内外多重因素的影响,玉米和豆粕价格都出现了上涨。

据山东省畜牧经济研究会监测分析,6月份,全省玉米均价2.79元/公斤,同比下降4.12%,环比下降0.36%;豆粕价格4.05元/公斤,同比下降7.53%,环比下降7.53%;小麦麸2.29元/公斤,同比下降2.55%,环比下降0.43%。本月,生猪配合料价格3.72元/公斤,同比下降1.59%,环比回落1.06%;蛋鸡配合料价格3.36元/公斤,同比下降1.75%,环比下降1.75%;肉鸡配合料均价4.13元/公斤,同比升高1.47%,环比下降1.20%。

1-6月份,全省玉米均价2.86元/公斤,同比上涨0.35%;豆粕均价4.43元/公斤,同比上涨1.37%;小麦麸均价2.42元/公斤,同比上涨2.98%。生猪配合料均价3.79元/公斤,同比升高2.43%;蛋鸡配合料均价3.46元/公斤,同比上涨2.98%;肉鸡配合料均价4.26元/公斤,同比升高7.30%。

海关数据:1-6月,我国进口粮食8,339.5万吨,同比增加4.5%,进口金额3,132.3 亿元,同比增长15.0%。进口大豆5,257.5 万吨,同比增长13.6%;进口金额2,312.6亿元,同比增长19.7%。

饲料成本的上涨不仅影响了养殖户的利润,也影响了养殖户的饲养意愿和方式。一方面,部分养殖户为了节省成本,选择了降低饲料投入或使用低质量的饲料,导致生猪体重下降或生病死亡。另一方面,部分养殖户为了避免亏损,选择了减少存栏或停止补栏,导致生猪产能恢复受阻。

二、发展形势预测

(一)恢复消费任重道远

国家统计局数据,5月份,全国居民消费价格同比上涨0.2%。1 —5月平均,全国居民消费价格比上年同期上涨0.8%。5月份,全国工业生产者出厂价格同比下降4.6%,环比下降0.9%;工业生产者购进价格同比下降5.3%,环比下降1.1%。1—5月平均,工业生产者出厂价格比去年同期下降2.6%,工业生产者购进价格下降2.3%。

2023年,被称为恢复之年,但钱越来越难挣成为共识。随着疫情的消散,人们的生活也慢慢恢复正常状态。期待的报复性消费并没有如期而至。却迎来了报复性存款,以及就业形势艰难,生意难做等都在困扰着我们的生活。当前畜产品生产效益不高甚至亏损,其根本原因是供给充裕与消费低迷的双重挤兑。

(二)下半年产业形势预测

从宏观形势来看,尽管国际环境复杂严峻,国内结构调整压力较大,经济恢复基础尚不稳固。但长远来看,中国经济潜力大,经济向好趋势依然稳固。国家在不断出台恢复和扩大消费的政策,持续改善消费环境,释放服务消费潜力。随着畜牧业生产结构的调整优化和产能去化,下半年的畜牧业生产形势会逐步改善,四季度有望全面扭亏为盈。

1.生猪:

近期,生猪供应相对充分且季节性需求淡季,猪价上行空间有限,或以低位震荡为主。具体行情,仍需密切关注需求端催化、出栏体重变化、收储政策以及二次育肥情绪变动等市场扰动因素。建议养殖场户切实做好猪场生物安全防护,合理安排生产经营,及时关注养殖端补栏出栏节奏、终端消费情况,顺时顺势出栏肥猪,避免赌博行情造成损失。

下半年,随着产能去化,二次育肥规模下降,猪价将震荡回升。反弹空间和速度要看下游消费恢复情况。三季度供应仍将高于去年同期,受“十一”“中秋”等节日效应拉动,预计四季度消费水平会比去年提升。由于母猪产能温和调减,去产能时间或拉长,全年猪价波动幅度降明显收窄,养殖盈利亦下降,全年统算或略有盈利。

2.蛋鸡:

随着气温不断升高,鸡蛋存储难度逐渐增大,采购意向降低,下游销售速度不快,经销商多维持低位库存,预计短期蛋价或将小幅震荡。需求端存在季节性波动,节日期间需求上升,夏季尤其是暑假期间高温气候影响与学校供应商要货量减少,需求减弱。四季度受“十一”“中秋”“双十一”“双十二”等节日推动,消费量提升有利于价格上涨。

国内鸡蛋价格优势明显,蛋品出口具有利好支撑。国际上,部分国家暴发禽流感导致全球鸡蛋供应面临紧张局面,多个国家鸡蛋供需失衡,国际鸡蛋价格大幅上涨,国内鸡蛋价格优势逐渐明显。蛋鸡养殖模式逐步向精细化、数字化、智能化方向前进。可生食、无菌蛋等概念更受消费者欢迎,蛋品消费需求向高品质倾向发展。鸡蛋品牌效应明显,电商平台成为蛋品销售的重要渠道。同时,蛋品销售拓展营销渠道,从传统的线下销售模式逐步向电商平台、直播带货、社群营销等新型销售模式转变。

3.肉鸡:

产能供大于求,肉鸡养殖效益下滑,养殖企业观望情绪浓。

今年1月祖代种鸡无引种,2-4月引种状况有明显改善,总引种量为18.60万套。5月受禽流感和航班影响,仅引种1万套。据行业数据显示,5月份,白羽肉鸡父母代鸡苗销量为525.16万套,环比降低6.12%。父母代鸡苗5月平均价格在50-58元/套左右,但国内外品种间价格差异达40元/套左右。二季度在产父母代种鸡存栏处于高位,商品代鸡苗供应充裕,但祖代鸡引种反复受阻,将导致今年四季度父母代鸡苗供应量再度减少。随着在产父母代种鸡淘汰,预计商品代鸡苗价格上涨提前表现。

4.肉鸭:

近期毛鸭支撑不强。气温升高,局部集中出栏,议价走低。生猪走势未见起色,压制禽肉消费。整体来看,毛鸭报价延续弱势。从鸭苗供应面来看,当前供应逐步递减,供应收紧,预计苗价稳中有涨。市场鸭稳中调整,主要考虑需求面屠企亏损出货,饲料价格反弹上行,短期仍有压价收购情况。终端消费随气温升高逐步向好。综合来看,下半年整体成本会比上半年有较好的控制,下半年鸭产业链整体行情较乐观。

5.肉牛肉羊:

活牛、活羊以及牛羊肉价格下跌,其根本的原因就是消费不景气大环境下的产能相对过剩。另外,猪肉、禽肉价格低迷。在这种过剩的行情下,活牛、活羊价格的下跌是一个大趋势。

预计下半年,受牛羊产能收缩的影响,叠加节假日的带动,牛羊肉市场将维持偏紧的态势,价格高位震荡,但受高价位抑制,价格不会出现大幅涨落,短期内高位小幅调整。

6.奶牛:

下半年,随着经济逐步复苏和学生奶需求逐步恢复,乳制品消费需求增加,乳品加工企业加工销售量将有所增长,生乳收购价格有望触底回升,但受供大于求影响,回升空间不大。

科学引导饮奶消费,推进奶业振兴。围绕不断提升奶业产业链供应链韧性和安全水平,我省重点在五个方面发力:一是锻长板补短板,持续完善奶业发展扶持政策,放大溢出效应、发挥叠加优势,为产业升级提供重要驱动力;二是稳定奶业生产,深入实施品牌战略,探索开展“奶农办加工”试点;三是优化产业布局,培育打造济南都市圈现代奶业示范区、沿黄流域奶业生产优势区、半岛城市群优质奶业先行区;四是深入推动牛奶消费,倡导健康饮食结构,提振消费信心,激发消费活力;五是强化产业风险防范,以全产业链的高质量发展,引领奶业全面振兴。

7.饲料原料:

尽管玉米期货连续上涨,提振贸易商心态,但近期受连续降雨天气影响,河南等部分地区出现芽麦情况,麦价走低,替代玉米饲用量或加大,利空玉米价格。

大豆供应将处于尤为宽松的格局。据海关信息,6月份进口大豆到港量预计约1058万吨,7月预计为983万吨。

预计下半年国内饲料原料供应稳中有升;饲料原料进口来源地正在多元化,进口量处于高位。饲料价格大概率会高位下行。

需求方面。生猪养殖一直处于亏损状态,目前市场猪源供应充足,近期仍将以减重出栏为主,后期不排除出现阶段性集中出栏现象,此外,受累于高价的禽苗成本等,5月以来禽类养殖端处于持续亏损转态。后期随着气温不断升高,增加养殖难度,养殖户出栏积极,禽类价格或仍将走弱,近期饲料需求难有提振。

首页

首页  本会概况

本会概况  新闻资讯

新闻资讯  产业经济

产业经济  党建工作

党建工作  信息交流

信息交流  规划设计

规划设计