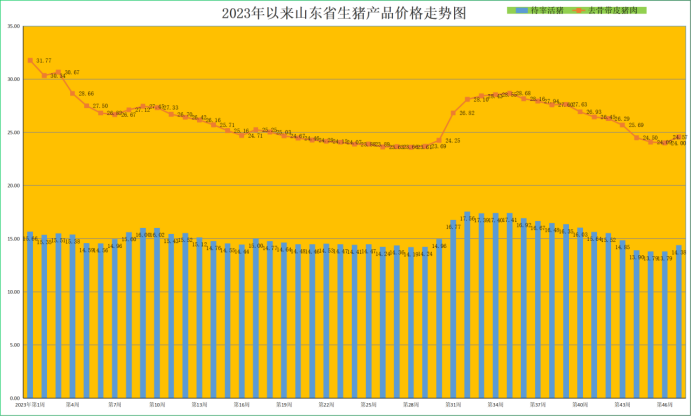

一、第47周,猪价回暖向好

第47周(11月20日-11月26日),本周肥猪需求继续回暖,生猪价格企稳回升,猪肉价格小幅向上。据对全省26个集贸市场价格定点监测,第47周全省肥猪出栏均价为14.38元/公斤,同比降低39.55%,环比升高4.28%,其中所监测的样本价格最高为15.20元/公斤,最低价为13.80元/公斤,比上周提高了0.80元/公斤。猪肉价格触底回升,本周猪肉均价为24.57元/公斤,同比降低40.04%,环比回升2.38%。

第47周,仔猪价格持续两周回升。本周我省仔猪销售均价为19.18元/公斤,同比降低56.48%,环比回升1.91%。本周仔猪价格持续回暖,主要是因为当前仔猪价格处在低位以及现在外购仔猪养殖对应明年年中出栏这两点吸引了养殖场户外购仔猪需求转好,仔猪价格采购积极性有所增加,对仔猪价格提供了一定支撑。同时近期猪病疫情缓和,叠加猪价企稳回暖带动,淘汰母猪价格小幅反弹。预计短期仔猪价格偏强震荡。

本周肥猪价格回升,猪粮比价也呈现向好态势。本周我省猪粮比价为5.25:1,同比降低35.34%,环比升高4.37%。从全行业平均养殖利润来看,第47周自繁自养生猪养殖亏损约为100元/头,外购仔猪养殖亏损约为150元/头,亏损幅度收窄。

猪价企稳回升,主要是由于本周气温下降,带动需求端向好,屠宰开工率有所提升,对猪价有底部支撑,整体而言短期处于供需较为平衡状态,猪价区间震荡,呈现企稳回升态势。消费端,随着各地气温逐步下降,部分地区开启腌腊,消费预期逐步兑现,供需矛盾相对缓和,终端消费好转,猪价震荡回升。据省畜牧局监测数据显示,本周17个交易量监测县猪肉交易量环比增加1.45%,13家生猪屠宰企业库存环比减少0.42%。供给端来看,受消费回升影响,市场惜售情绪增强,屠企收购难度加大,据省畜牧局监测的13家生猪屠宰企业屠宰量环比减少1.17%。同时,从进口来看,1-10月份,我国猪肉进口总量同比首次转负,进口压力减小。据中华人民共和国海关总署统计数据显示,1-10月份,我国进口猪肉137万吨,同比降低0.8%;其中10月份进口猪肉9万吨,同比降低41.4%。从政策端来看,国家将启动年内第三批中央猪肉储备收储工作,短期情绪影响拉升猪价。11月24日,国家发展改革委发布信息称:近期生猪价格低位运行。据国家发展改革委监测,全国平均猪粮比价连续三周以上运行在5:1-6:1之间,处于《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》确定的过度下跌二级预警区间。为推动生猪价格合理回升,按照预案有关规定,国家发展改革委将会同有关部门启动年内第三批中央猪肉储备收储工作。在综合因素整体影响之下,生猪供需趋向紧平衡,本周猪价企稳回升。

后市来看,随着南方部分地区腌腊及贸易增多,大体重猪需求增加,大肥供应紧俏,标肥价差拉大,叠加第三批收储或从情绪角度修复市场信心,进而带动猪价稳中有涨,但还需考虑二次育肥及春节前集中出栏的影响。进入12月,虽然需求继续提升,但生猪供应量或进一步增加,预计12月份猪价或在冬至之前震荡走高,但在整体供给充足的预期下猪价上涨空间有限,12月下旬不乏高位回落的可能。具体行情,仍需密切关注需求端催化、出栏体重变化、二次育肥情绪变动和冻品库存变化等市场扰动因素。

建议养殖场户切实做好猪场生物安全防护,合理安排生产经营,做好长期的节本增效,实现猪价预测和生产管理的协同,及时关注养殖端补栏出栏节奏、终端消费情况,顺时顺势出栏肥猪,避免赌博行情造成损失。

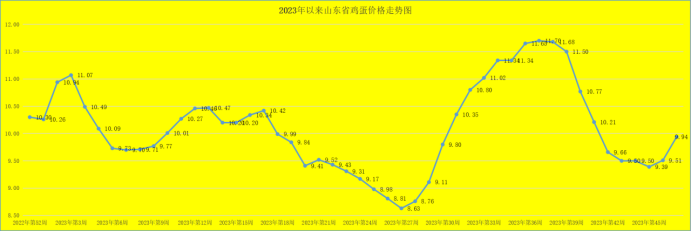

二、第47周,鸡蛋价格持续回暖向好

第47周,我省鸡蛋价格继续回升。本周,我省鸡蛋销售平均价格为9.94元/公斤,同比降低16.12%,环比升高4.52%。就全省监测的26个价格县来看,本周我省最高价在即墨区、青州市、兰山区和莘县,为10.40元/公斤;最低价出现在莱芜区,为9.18元/公斤,高于成本线。随着饲料价格回落,蛋鸡养殖成本有所下移,但仍处于高位,当前蛋鸡养殖的完全成本约为8.4-8.8元/公斤左右。当前来看,蛋鸡养殖盈利水平约在0.7元/公斤。按目前价格及成本推算,未来蛋鸡养殖盈利约为每只40元。

蛋雏鸡价格企稳。第47周为3.01元/只,同比降低11.21%,环比持平。

本周蛋价继续回升,主要是供求趋于紧平衡所致。随着前期蛋价跌至低点,养殖户低价惜售情绪渐起,同时进入冬季,气温下降,鸡蛋存储时间延长,贸易商等下游补货意愿增强,部分产区内销有所好转,加上运费上涨,运输成本增加,销区到车数则有所减少,鸡蛋的到货成本也提高,销区鸡蛋价格也有不同程度地上涨。叠加近日蔬菜、猪肉等价格有上涨预期,对鸡蛋的需求也有拉动作用,鸡蛋市场消费有所好转。据监测我省鸡蛋市场交易量本周开始回升,同比升高12.03%,环比升高2.83%。

后市进入12月份,随着食品厂逐步进入到年底节日消费备货中,终端需求或继续回暖。加之12月有“双12”以及“元旦”假日,而且春节前备货也将陆续开启,鸡蛋的消费需求量较大。此外,12月猪肉、蔬菜价格或上涨,鸡蛋的替代需求较大,蛋价有望持续向好,预计短期蛋价总体或将小幅震荡上行。不过当前新开产蛋鸡数量继续增加,而蛋价偏强,养殖端对老鸡淘汰意愿再次下降,鸡蛋整体供应较为充足,这将在一定程度上限制蛋价的上涨。

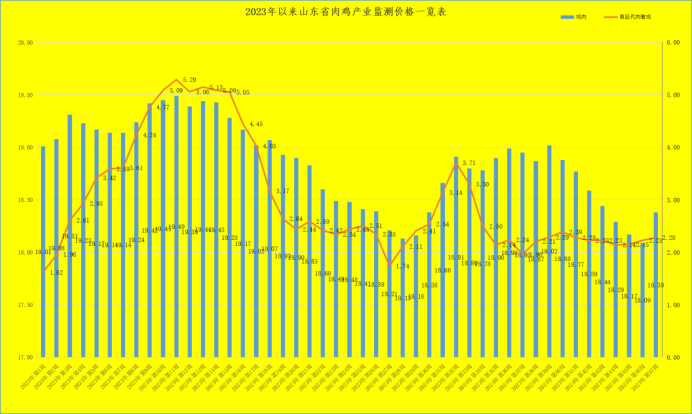

三、第47周,鸡肉价格触底反弹

第47周,鸡肉价格触底反弹,小幅回升。本周,鸡肉市场销售均价为18.38元/公斤,同比降低10.73%,环比回升1.60%。

本周雏鸡价格持续小幅回升。第47周,我省肉雏鸡均价为2.28元/羽,同比降低42.13%,环比升高2.24%,其中莱芜区为最高价,为4.20元/羽;最低区域价格在莘县,为0.80元/羽。进入11月份,孵化企业长时间亏损,淘汰种鸡量增加,肉雏鸡供应量减少,养殖场户年前仍有一批补栏计划,补栏需求略有提振,加之12月将进入停孵期,停孵期前肉雏鸡价格或保持小幅回升态势。据济南市莱芜区监测,临近春节,肉鸡养殖场户补栏意愿高,鸡苗价格上涨。但养殖端依旧亏损,叠加市场对后市信心不足,肉雏鸡价格涨幅或有限。

本周鸡肉价格小幅回升,主要是需求有所回暖所致。当前时点,随着宏观经济不断修复,需求呈现渐进式复苏,消费场景的回归以及居民消费信心的恢复在持续进行中,屠宰企业库存压力有所减轻,收购量和屠宰量增加,鸡产品价格触底回升。据监测,我省17个监测县的鸡肉市场交易量环比回升0.40%,17家禽类屠宰企业库环量环比减少0.70%。供给端,毛鸡出栏量收紧,且小规格鸡出栏出现缺口,支撑毛鸡价格。近期毛鸡价格一直偏强运行,出现了两次小涨;叠加成本端有所回落,随着秋粮上市,玉米、豆粕等饲料原料价格或承压回落,11月份我省肉鸡配合料均价为4.14元/公斤,同比下降5.70%,环比下降1.90%,连续两个月走低。按照当前偏强运行的毛鸡走势来看,养殖盈利整体逼近盈亏平衡点,商品代肉鸡养殖利润有望迎来较大改善。

后市来看,随着需求走旺,需求驱动局面下肉鸡养殖或将摆脱微亏局面。从长周期视角看,在持续高粮价背景下,白羽肉鸡作为料肉比最低的动物蛋白其性价比和经济性优势会进一步体现。今年一号文件指出提升净菜、中央厨房等产业标准化和规范化水平,培育发展预制菜产业。政策催化有望助力预制菜行业规模扩张,打开白羽鸡肉新消费场景。而鸡肉具有高蛋白低脂肪、风味兼容性高的特点,有望成为预制菜板块的重要组成部分,带动白羽肉鸡消费逐步向好。

同时,我国鸡肉进口不确定性再升级,利好国内肉鸡产业。美国史上最严重禽流感疫情延续,秋冬季候鸟迁徙季到来后疫情开始持续增加,10月共报告25例商业养殖场疫情。截至2023年11月14日,美国本轮已有362例商业养殖场、546例家庭养殖场发生高致病性禽流感,扑杀禽类数量超过6160万只,相较上一轮禽流感疫情产生了更大的影响范围与扑杀数量。当前阿拉巴马州已报告2例商业养殖场疫情,被禁止出口禽类产品至中国,不过11月13日商业场疫情已中断6个月的俄克拉荷马州被恢复通关,短期看11月海外引种或中断,后续仍维持1个供种州状态,进口引种继续受限。按照约60周繁育周期推断,2024年4季度行业供给或面临边际调减。进口受阻叠加2022年祖代引种更新减少将逐步传导至毛鸡出栏,国内白羽鸡肉供应量或现收缩,有望支撑白羽肉鸡涨价的弹性。另外从需求端来看,当前生猪行业持续亏损,养殖端情绪悲观,产能去化有望加速,猪周期或将于明年年中开启反转,届时有望为白羽肉鸡需求提供支撑。

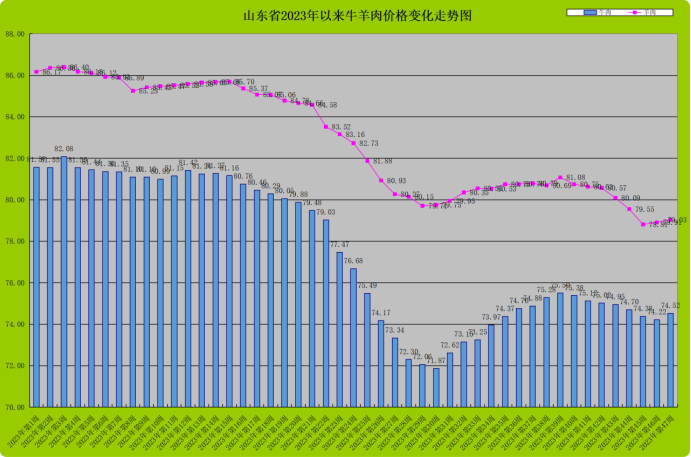

四、第47周,牛羊肉价格回暖向好

第47周,我省牛羊肉周平均价格回暖向好,牛肉价格触底回升,羊肉价格继续小幅走高。据监测,本周我省牛肉市场交易量同比升高4.25%,环比回升0.71%;羊肉市场交易量同比升高2.79%,环比回升0.53%。第47周,我省牛肉均价为74.52元/公斤,同比降低9.08%,环比回升0.40%;羊肉价格为79.03元/公斤,同比降低9.08%,环比回升0.15%。进入冬季,尤其是近期气温降低,牛羊肉消费有所回暖,牛羊肉价格震荡上行。

从活牛活羊市场来看,活牛价格触底回暖,活羊价格持续小幅向上。第47周,活牛均价为30.10元/公斤,同比回落12.73%,环比回升0.33%;其中最低价为27.00元/公斤,最高价为35.00元/公斤,所监测的26个县当中有14个县的活牛均价位于30元/公斤及其以上。当前全省活牛出栏均价略有回升,部分地区肉牛价格仍低于28-30元/公斤的盈亏平衡区间,产业发展压力仍在。活羊当前最低价为26.00元/公斤,最高达到35.00元/公斤,全省平均为30.18元/公斤,同比降低9.78%,环比升高0.94%。肉羊价格小幅向上,叠加饲料粮也有所回落,养殖成本降低,肉羊养殖收益有所好转。据监测,目前我省绵羊亏损收窄,山羊处于盈利区间,其中绵羊自繁自育基本处于盈亏平衡,集中育肥式每只亏损约为100元;山羊自繁自育式每只盈利约在160元,集中育肥式每只盈利约在60元。

后市来看,牛羊肉市场空间巨大,仍然大有前途。随着进入冬季,气温降低,牛羊肉消费逐步进入旺季,叠加国家消费刺激政策有序出台,牛羊肉消费有望顺周期加速发力,牛羊肉价格有望向好发展。

五、第47周,生乳价格低位企稳

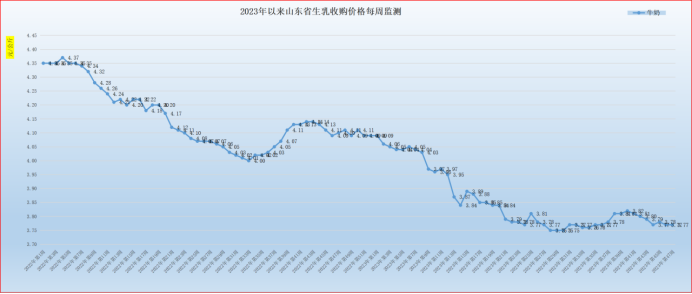

第47周(11月20日-11月26日),我省生乳价格低位企稳。第47周我省生乳均价为3.77元/公斤,同比降低8.05%,环比持平。在我省监测的26个县中,剔除3个无效数据,有6个县的价格大于或等于全省平均价格,有17个县的生乳价格低于全省平均价格。其中最高价格在蓬莱市,为5.00元/公斤;最低价格出现在招远市为3.40元/公斤,最高价与最低价差值为1.60元/公斤,差价与上周持平,但是居于高价位区间的监测县数量减少,奶牛养殖基本面下行压力加大。蓬莱市牧场采取自产自销的奶吧模式,生乳价格保持高位。

奶价企稳,奶牛养殖亏损额度没有变化。本周奶粮比价为1.38:1,同比下降1.43%,环比持平。

生乳价格低位企稳,主要是消费需求回暖不及预期,叠加奶牛产奶量升高所致。据监测10月份我省原奶产量同比增加10.83%,环比增加3.59%。因此,当前需求端虽有较多积极信号,但乳制品消费仍以去库存为主,加之生奶产量增加,奶价弱势震荡。

后市来看,虽然消费渐进式复苏,但近期牛奶产量逐步增加,加之乳制品消费仍以去库存为主,预计奶价下行压力犹存;中长期看,随着经济逐步复苏和学生奶需求逐步恢复,乳制品消费需求增加,乳品加工企业加工销售量将有所增长。同时,进口压力持续减小,从进口来看,1-10月份我国乳制品进口持续量价齐跌,供应收缩。据海关数据显示,2023年1-10月我国共计进口各类乳制品244万吨,同比减少11.6%,进口额731.73亿元人民币,同比下降5.0%。其中,进口奶粉89万吨,同比减少21.1%,进口额439.65亿元人民币,同比下降11.3%。此外,伴随着稳增长、扩内需消费政策效应持续显现,居民人均可支配收入保持稳定增长,今年四季度居民消费会保持持续恢复向好的态势。预计生乳收购价格有望阶段性回升,但受供大于求影响,回升空间不大。

六、第47周,玉米企稳,豆粕回落,畜禽全价料承压走低

第47周,玉米价格企稳,豆粕和小麦麸价格弱势走低。本周,我省玉米均价为2.74元/公斤,同比降低6.48%,环比持平;豆粕价格小幅回落,为4.35元/公斤,同比降低20.04%,环比降低1.36%;小麦麸价格继上周企稳后弱势走低,为2.14元/公斤,同比降低14.40%,环比降低0.47%。

第47周,生猪配合料价格小幅回落,肉鸡和蛋鸡配合料价格继上周企稳后承压下行。本周育肥猪配合饲料价格为3.74元/公斤,同比升高6.03%,环比回落0.53%;肉鸡配合料价格为4.12元/公斤,同比降低6.79%,环比降低0.48%;蛋鸡配合料价格为3.40元/公斤,同比降低6.59%,环比降低0.58%。

(山东省畜牧总站)

首页

首页  本会概况

本会概况  新闻资讯

新闻资讯  产业经济

产业经济  党建工作

党建工作  信息交流

信息交流  规划设计

规划设计