首页

首页  本会概况

本会概况  新闻资讯

新闻资讯  产业经济

产业经济  党建工作

党建工作  信息交流

信息交流  规划设计

规划设计

9月将至,需求日趋好转,但猪价未能延续涨势,反而出现了明显的回落迹象。今日(8月27日),全国生猪出栏均价再度跌破37元/公斤,短短两天,跌幅近0.5元/公斤,而此前猪价9连涨,累计涨幅也不过0.6元/公斤。显然,这一次猪价的走弱有点意料之外,有一个原因可能被忽视了。

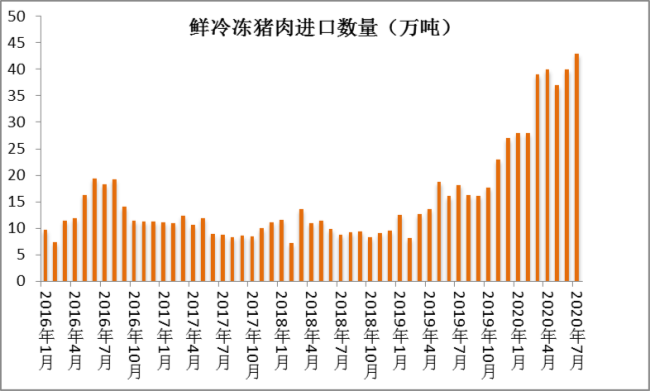

日前,海关总署发布最新数据显示,7月份我国肉类进口总量达到100万吨,同比增长74.3%,1-7月累计肉类进口量达到575万吨,同比增长74.2%。

7月份,猪肉及猪杂碎进口56万吨,其中猪肉进口43万吨,环比增长7.5%,同比增长120.2%,再创单月进口量新高;猪肉进口额77.64亿元,折合人民币18056元/吨。1-7月份累计猪肉及猪杂碎进口338万吨,同比增长98.2%,其中累计猪肉进口256万吨,同比增138.5%。

7月份牛肉进口21万吨,同比增35.1%,牛肉进口额67.88亿元,折合人民币32323元/吨;1-7月份累计牛肉进口120万吨,同比增41.5%。

从趋势来看,猪肉和牛肉进口量在5月创阶段新低后再度回升,6、7月份环比增幅均较为明显。

2019年,我国全年猪肉进口量首度突破200万吨,达到210.8万吨,较2018年增加75%,牛肉进口量165.9万吨,较2018年增加59.7%。今年前7月,我国猪肉进口量已经比去年全年多近50万吨,牛肉进口量也达到去年全年的72.3%。

今年4月份,农业农村部发布的中国猪肉展望报告中预计今年全年的猪肉进口量在280万吨,2021年将回落至195万吨。今年7月,农业农村部有关负责人表示,今年猪肉进口预计比去年增加100万吨以上。从近几个月的进口量来看,全年进口量肯定不止280万吨,也肯定不止300万吨,估计前8月的进口量就可能达到300万吨,全年进口量能达到多少?突破400万可能性很大,如果加上猪杂碎,很可能将突破500万吨。

之前市场普遍预计,6、7月份猪肉、牛肉等进口量将出现明显回落,但最终结果是始料未及的。因为全球几个主要的肉类出口国受新冠疫情影响比较明显,多家知名的大型肉品加工企业出现疫情停工停产,我国也加强了肉类及水产品进口的管控,针对近期一些国家肉类水产品企业发生聚集性感染疫情,也采取了暂停其产品进口等措施,包括德国、美国、巴西等猪肉出口大国,同时也有很多国外的企业主动暂停相关产品对华出口。

海关总署发布的《符合评估要求的国家或地区输华肉类产品名单》近期几乎每天都在变动,当然,其中有暂停进口的,也有恢复进口的。根据8月25日发布的《符合评估要求的国家或地区输华肉类产品名单》,8月17日-8月25日,新西兰、英国、加拿大、法国、巴西等国多家企业自主暂停相关肉类产品对华出口,同时,德国、阿根廷、荷兰、乌拉圭等国多家企业相关肉类产品恢复出口,此外,还新增了美国6家肉类企业产品输华。

今年以来,我国新增美国肉类企业产品输华名单增长近千家,其中,仅3月17日,就新增美国447家猪肉企业、438家牛肉企业、58家禽肉企业自2020年3月17日及以后生产的符合中国要求的禽肉产品输华,而暂停的不过个位数。根据美国农业部的数据,今年6月,美国猪肉出口量5.15亿磅,同比增长3.3%,中国已经成为其最主要的出口国,6月份出口至中国的猪肉达到1.75亿磅,同比增长141%,占其出口比例则从去年的15%快速提升至34%,而其他主要的出口国墨西哥、日本、加拿大、韩国、澳大利亚等出口量均出现明显的回落,原因可能是新冠疫情的影响。换句话说,对美国而言,海外市场需求萎缩,中国需求是支撑美国猪肉出口的主要动力。对于全球市场而言,或许也是如此。此前市场还担忧全球每年的猪肉贸易量不到1000万吨,中国可以增加的猪肉进口量比较受限,如今看来,新冠疫情对全球肉品需求的抑制也不可忽视,中国的需求反而得到较大的支撑。

所以,6、7月份我国肉类进口量不降反增,预计未来4个月,肉类进口量也很难见回落,全年进口量大概率超预期。也意味着,市场此前的预计基本落空,后期进口肉对国内市场的影响将有所加大,再加上国内生猪市场产能的回升,7月生猪存栏同比首度转正,能繁母猪存栏环比已连续回升超过10个月,9月后生猪出栏量有望出现拐点,未来猪价高点或难再现,下行趋势将逐渐形成。