在经历2021整年的考验后,2022家禽业能否实现新年新气象?今年行业有哪些关键词值得关注,又有哪些机遇拐点可能来临?

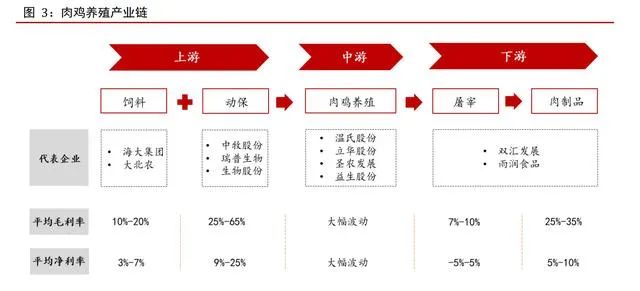

1. 肉鸡养殖产业链盈利情况

受鸡价周期波动的影响,中游肉鸡养殖企业的毛利率与净利率波动较大。位于上游的动保行业平均毛利率与净利率分别在25%-65%与9%-25%之间,盈利能力整体高于饲料行业。下游的屠宰行业受中游养殖行业的影响较为明显,平均毛利率与净利率分别在7%-10%与-5%-5%之间,盈利能力整体低于下游的肉制品行业。

2. 中国是第二大肉鸡生产国,多因素驱动消费提升

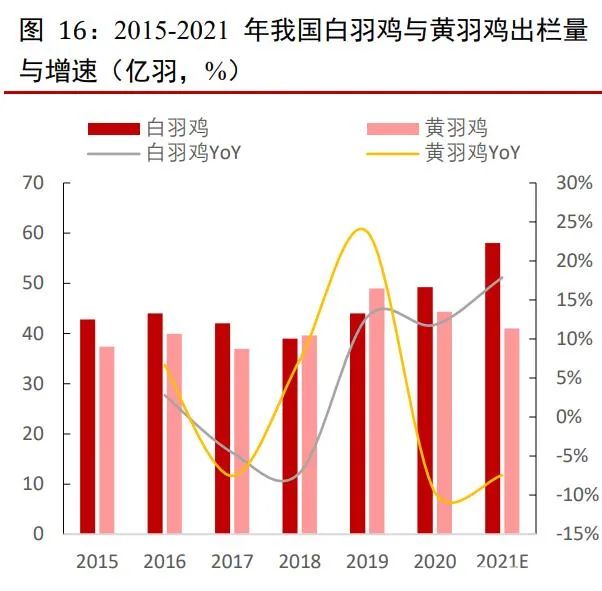

3. 白羽鸡和黄羽鸡出栏表现分化,养殖集中度有提升空间

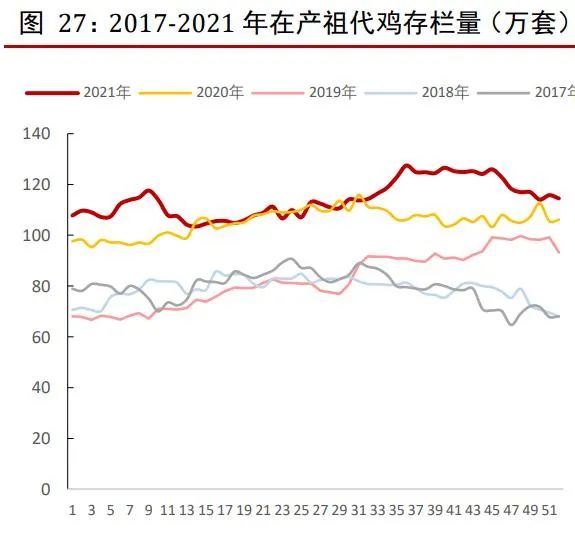

4. 关注肉鸡产能去化进程,寻找行业边际拐点

1) 2021年我国黄羽肉鸡在产祖代与父母代存栏呈现双降态势

首页

首页  本会概况

本会概况  新闻资讯

新闻资讯  产业经济

产业经济  党建工作

党建工作  信息交流

信息交流  规划设计

规划设计