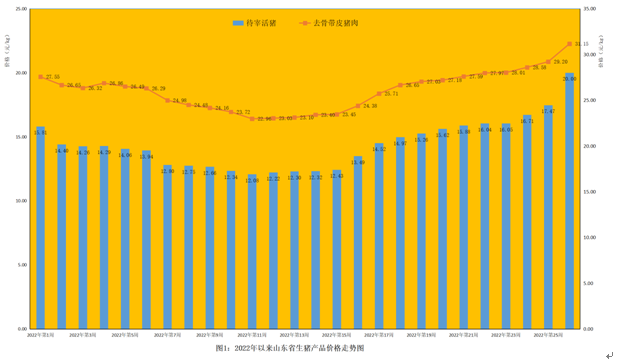

一、第26周,猪价强势拉涨 实现扭亏为盈

第26周(6月27日-7月3日),我省肥猪和猪肉价格继续上行,仔猪价格连续上调。据对全省26个集贸市场价格定点监测,第26周末全省肥猪出栏均价为20.00元/公斤,同比升高27.80%,环比回升14.48%;猪肉均价为31.15元/公斤,同比升高13.81%,环比回升6.68%。

本周仔猪价格连续13周反弹。据省畜牧总站监测,截至第26周末,我省仔猪价格为45.01元/公斤,同比降低13.29%,环比升高6.58%。养殖端下半年行情持乐观心态,补栏积极性持续提升,进而推动仔猪价格持续回升。

伴随猪价反弹,生猪养殖进入盈利区间。本周猪粮比价为6.83:1,同比升高28.38%,环比升高14.21%,目前生猪养殖整体超过行业平均成本线。监测数据显示,6月份,我省规模以上猪场平均盈利141元/头,外购仔猪养殖连续六周盈利,大约在300元/头。

政策支撑和供应趋紧导致猪价继续上行。今年以来,收储工作的接连开展13批16次,6月23日农业农村部会议审议并原则通过《生猪产能调控工作考核方案》,强调要把生猪产能调控工作考核作为稳定生猪生产的关键措施,从严从实建立奖优罚劣机制,有针对性地改进完善生猪产能调控机制,确保长期持续发挥作用,发挥好考核指挥棒作用。这都表明政策面支撑猪价意图明显,猪价大幅上涨。同时,养殖场户看涨情绪高涨,共同放大了生猪有效供应减少的幅度,进而扩大猪价涨幅。市场预期较强,规模养殖企业存在惜售情绪,在生猪价格上涨后,压栏增重现象增多。据山东省畜牧总站监测数据显示,6月份12000余家规模猪场生猪出栏环比减少3.64%;另一方面,6月中下旬的强降雨天气,以及局部区域的洪涝灾害,均导致部分生猪出栏延后。生猪出栏量的减少是生猪价格上涨的主要原因。

后市来看,7月份生猪价格或高位震荡。2021年9月份能繁母猪存栏量仍处于下滑态势,即7月份生猪出栏量整体偏紧,或将支撑本月猪价处于高位。但积压猪源或将拖累后市猪价涨幅,二次育肥猪源及6月份压栏猪源或陆续流入市场,或将增加7-8月份的生猪可供应数量,给后市猪价形成一定压力,一定程度上减弱猪价上行幅度。同时,天气炎热叠加学校放假,7-8月份仍是猪肉消费淡季,需求暂无明显利好提振,难以支撑猪价出现6月份上涨幅度。综合来看,7月份我省生猪价格或高位震荡。

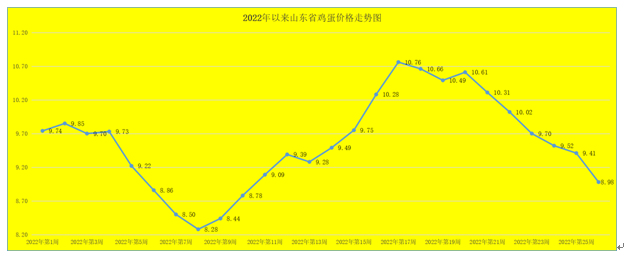

二、第26周,鸡蛋价格震荡回落,跌破“9”

第26周,我省鸡蛋价格持续震荡回落,跌破“9”。本周,我省鸡蛋销售平均价格为8.98元/公斤,同比升高3.94%,环比下降4.57%。就全省监测的26个价格县来看,目前我省最高价为10.30元/公斤,最低价为8.00元/公斤。蛋价高位回落后蛋鸡养殖利润持续走低,目前趋于保本持平状态。蛋雏鸡价格小幅回升,第26周为3.23元/只,同比升高5.56%,环比升高0.62%。

各地降雨情况增多,本周鸡蛋价格继续承压回落。进入夏季高温天气,鸡蛋整体需求仍偏淡,经销商拿货谨慎,据省畜牧总站监测,上周我省鸡蛋市场交易量环比降低0.29%。蛋价处于相对低位,在成本线附近震荡多日,养殖场利润被压缩,叠加饲料成本高企养殖单位惜售情绪加重。

后市来看,短期市场仍面临着清库存、团膳需求削弱、家庭需求未开启等问题,加上学校马上陆续放假,终端消费支撑不足,预计短期内鸡蛋价格仍有小幅震荡可能。

但随着梅雨结束后,贸易商或低价补货,积极采购并建立库存,市场流通加快,销区销量有望恢复并存在增长预期,产区蛋价亦将走出季节性低谷。预计7月份鸡蛋价格将维持先跌后涨趋势,中旬或将开启上行通道。鸡蛋需求或将逐渐增加,进入中秋节前旺季需求阶段,尤其是部分产区遭遇暴雨造成产能去化,后市供求将呈现紧平衡,助推蛋价反弹。建议业者密切关注高温多雨天气对物流运输的影响。

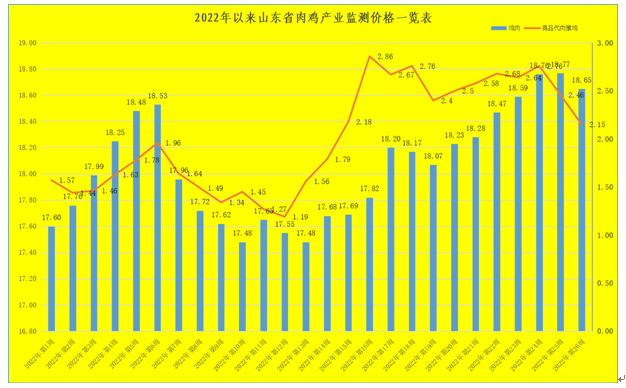

三、第26周,鸡肉价格震荡回落

第26周,本周商品代肉雏鸡价格回落,鸡肉价格震荡小幅走低。截至26周末鸡肉市场销售均价为18.65元/公斤,同比升高8.94%,环比回落0.64%。本周屠宰企业鸡肉冻品走货缓慢,鸡肉产品震荡回落,高价采购毛鸡积极性减弱,毛鸡价格高位偏弱。

肉雏鸡方面,受高温及高成本抑制,雏鸡需求趋弱,订单放缓,雏鸡价格持续下跌。截至第26周末,我省肉雏鸡均价为2.15元/羽,同比升高16.85%,环比降低12.60%,其中最高价地区是潍坊临朐县,为4.65元/羽,最低区域价格在莘县为0.70元/羽。

短期看,随天气转热,肉鸡产品市场需求暂无明显好转趋势,产品终端消费需求会有所降低,部分屠企因高温天气原因有限量宰杀现象,供需博弈激烈,鸡肉价格回落压力加大,预计近期鸡肉和毛鸡价格震荡偏弱调整几率偏大。

长期看,下半年白羽鸡价格有望随着猪价上行以及需求端的好转得到提振,产业链存在底部回暖的可能性。一是需求有望走强,新冠疫情逐渐得到控制,社会流动性增强,餐饮消费端呈回暖态势,鸡肉需求渐好。二是成本持续挤压利润,饲料价格处在上行通道,玉米、豆粕等原材料价格高位震荡,持续挤压盈利空间,成本因素可能会支撑后续价格上涨。三是国外疫情影响引种,欧美国家爆发高致病性禽流感疫情或影响国内引种,行业长期供给收缩和鸡价上涨预期增强。5月祖代鸡引种为0。我国白羽鸡祖代种源70%依赖从美国、新西兰进口,其中从美国进口比例达到50%,2022年美国多个州县爆发禽流感,国内从4月底中断美国的引种,5月祖代鸡更新量0套,去年同期为7.93万套,1-5月全国白羽祖代鸡更新量42.88万套,同比下降19.3%。考虑到目前海外禽流感疫情尚未有效控制,未来2个月祖代鸡引种或持续受到影响。

四、第26周,牛羊肉价格小幅震荡

第26周,我省牛肉价格小幅回落,羊肉价格微幅走高;活牛价格小幅向下,活羊价格企稳。受高温高湿天气影响下,目前牛羊肉消费需求仍然呈现弱势震荡态势,据监测,我省牛肉市场交易量同比降低0.83%,环比回落0.56%;羊肉市场交易量同比升高3.36%,环比回升1.55%。截至第26周末,牛肉价格为80.66元/公斤,同比降低1.04%,环比回落0.04%;羊肉价格为85.56元/公斤,同比降低3.51%,环比回升0.09%。

从活牛活羊市场来看,活牛价格小幅回落,活羊价格企稳。截至26周末,活牛为33.76元/公斤,同比下降3.40%,环比降低0.18%;活羊当前最低价为23.00元/公斤,最高达到38.62元/公斤,全省平均为32.05元/公斤,同比降低11.10%,环比持平。

预计后市,受牛羊产能收缩的影响,牛羊肉市场将维持偏紧的态势,价格高位震荡,但受高价位抑制,价格不会出现大幅涨落,短期内高位小幅调整。

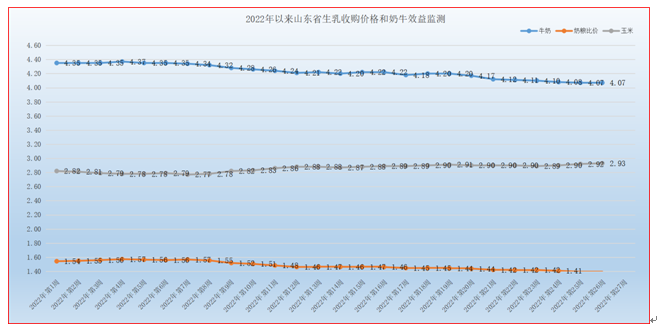

五、第26周,生鲜乳企稳,蓄势待升

第26周(6月27日-7月3日),生乳价格触底企稳。截至第26周末我省生乳为4.07元/公斤,同比降低6%,环比持平。在我省监测的26个县中,剔除3个无效数据,有13个县的价格大于或等于全省平均价格,其中最高价格在德州平原县,为4.76元/公斤;最低价格出现在青岛平度和即墨为3.60元/公斤,最高价与最低价差值为1.16元/公斤,差价与上周相比收缩。

受奶价低迷和饲料粮价格走高影响,奶牛养殖效益持续低迷。本周奶粮比价为1.39:1,同比下降5.44%,环比持平。截至6月底,奶牛每日饲养成本(按奶牛日均单产30公斤),折合公斤奶平均成本约为3.90元,月度头均盈利不足200元。

当前奶价的回落与近年来奶源基地加快建设和疫情后经济疲软需求不振有关,根本性质属于供需双方动态调整的暂时性行为。生产端,目前奶牛进入生产旺季,牛奶产量走高,据监测我省6月份生乳产量同比增加7.16%,环比提高0.96%,上半年同比增长5.61%;消费端,疫情下各乳制品加工企业供应链受到一定扰动,消费阶段性走弱。后市来看,随着各地新冠肺炎疫情逐步解封,生乳制品供应端堵点逐步改善,后市有望迎来回补性消费,叠加养殖成本上涨,生乳价格仍具向上动力。

六、第26周,玉米豆粕价格震荡,饲料粮稳中有升

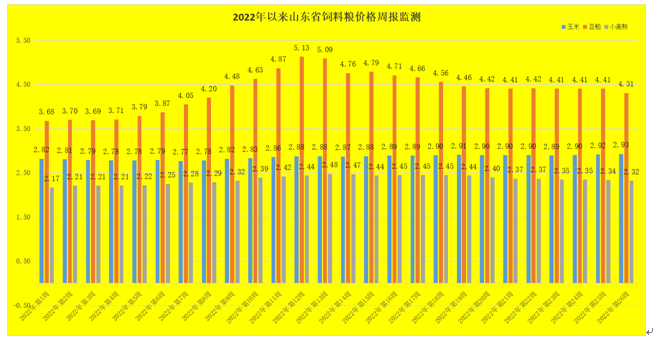

第26周,玉米价格继续回升,豆粕企稳后回落,小麦麸价格持续回落。截至26周末,玉米价格为2.93元/公斤,同比降低0.34%,环比升高0.34%;豆粕价格为4.31元/公斤,同比升高19.72%,环比降低2.27%;小麦麸价格再次小幅回落,为2.32元/公斤,同比升高2.20%,环比降低0.85%。第26周,生猪配合料价格企稳,肉鸡和蛋鸡配合料价格走高。本周育肥猪配合饲料价格为3.78元/公斤,同比升高7.39%,环比持平;肉鸡配合料价格为4.11元/公斤,同比升高12.60%,环比升高0.24%;蛋鸡配合料为3.43元/公斤,同比升高7.86%,环比升高0.29%。

后市看,玉米阶段性供需格局仍相对偏紧。供给方面,2022年中央一号文调增了大豆播种面积,玉米的种植面积受到压减。需求方面,下游养殖回暖存在压栏补栏行为,且随着小麦、稻谷等替代品价格优势减弱,玉米饲用需求居高不下,玉米阶段性供需格局仍相对偏紧,玉米价格有望维持高位。

(山东省畜牧总站)

首页

首页  本会概况

本会概况  新闻资讯

新闻资讯  产业经济

产业经济  党建工作

党建工作  信息交流

信息交流  规划设计

规划设计