7月份山东省畜牧经济运行分析

山东省畜牧经济研究会 姜风涛

据山东省统计局数据,上半年,全省农林牧渔业实现总产值5163.8亿元,同比增长5.4%。夏粮总产再创历史最高水平,达到2641.6万吨,增长0.2%,连续4年稳定在2500万吨以上。上半年,全省主要畜禽肉蛋奶产量达到769.0万吨,同比增长2.8%,其中,猪肉产量206.0万吨,增长6.2%;禽蛋产量215.7万吨,增长8.6%。

——生猪市场供应较为充足。上半年,全省生猪出栏2534.5万头,同比增长6.8%;猪肉产量206.0万吨,增长6.2%。二季度末,全省生猪存栏2745.1万头,同比下降1.8%,其中,能繁母猪存栏294.6万头,下降1.2%。

——牛羊产品产量稳步增长。上半年,全省牛出栏114.3万头,同比增长6.8%;羊出栏1019.6万只,增长2.8%。牛肉产量24.7万吨,增长6.5%;羊肉产量14.5万吨,增长2.5%;牛奶产量136.8万吨,增长0.9%。二季度末,全省牛存栏270.0万头,同比下降0.5%,羊存栏1468.0万只,下降2.9%。

——家禽产能有所缩减。上半年,全省家禽出栏11.6亿只,同比下降6.0%;禽肉产量171.3万吨,下降6.1%;禽蛋产量215.7万吨,增长8.6%。二季度末,全省家禽存栏7.75亿只,同比增长8.7%。

7月份,山东畜牧业经济运行形势继续向好。

一、生猪价格高位震荡

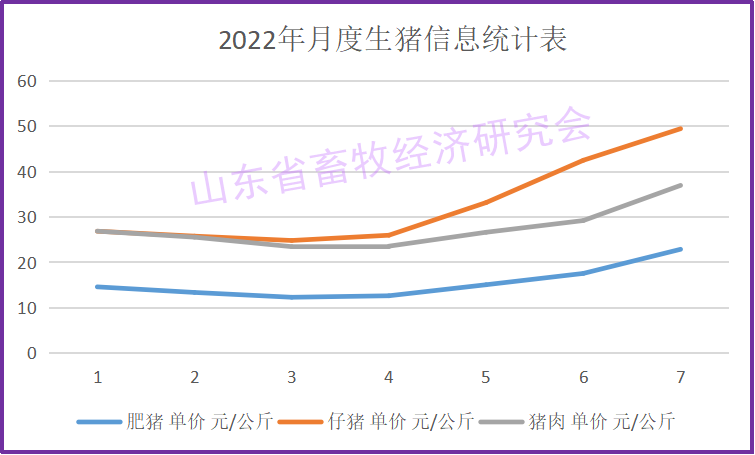

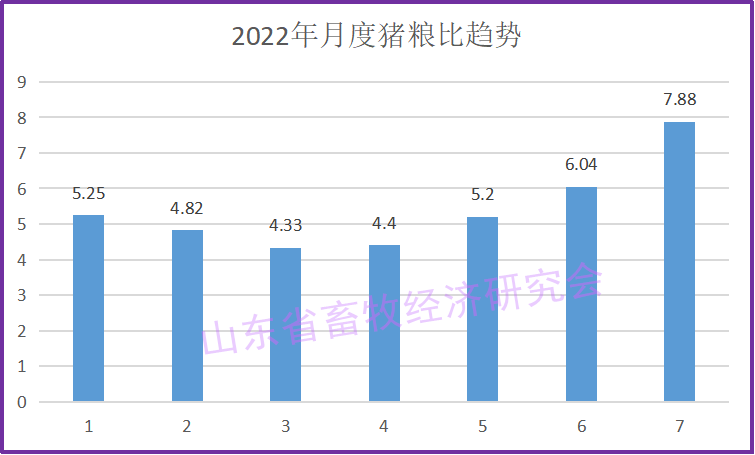

据山东省畜牧经济研究会监测分析,7月份,全省生猪出栏均价为22.89元/公斤,同比上涨40.51%,环比上涨30.20%。猪肉均价36.96元/公斤,同比上涨31.70%,环比上涨26.49%。仔猪价格49.44元/公斤,同比上涨0.11%,环比上涨16.36%。生猪配合料价格3.77元/公斤,同比升高7.63%,环比下降0.26%。猪粮比价平均为7.88:1,同比上涨43.81%,环比上涨30.46%。

进入7月,我省猪价出现冲高回落态势,中旬供需双方博弈激烈,猪价在区间内反复震荡,但需求持续低迷,下旬市场疲态有所加重,养殖端抗价力量逐渐衰弱,猪价跌破低位支撑点,基本上又回落至月初水平。猪价冲高回落的原因:

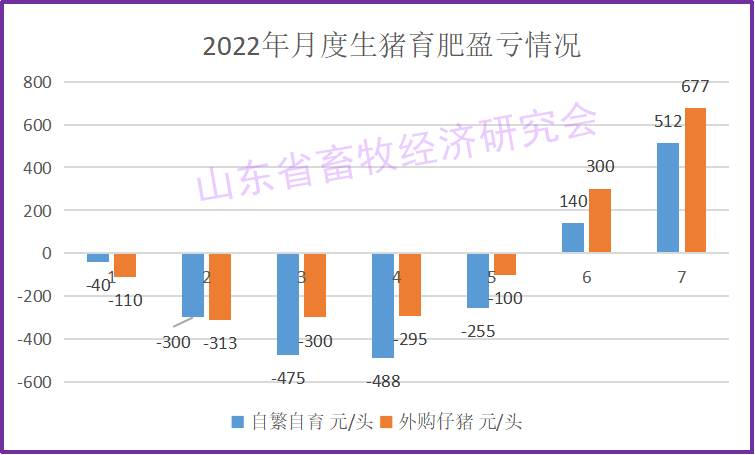

一是养殖利润改善出栏心态。5-7月生猪猪价从底部持续反弹上涨,进入7月猪价上升到10元/斤以上偏高区间,养殖端利润也回升到较高水平,7月份,我省生猪自繁自养月均盈利512元/头,外购仔猪养殖月均盈利677元/头。猪价及利润出现超预期回升,市场风险增加,在政策约谈和引导下,养殖端挺价心态松动,出栏心态逐渐改善,猪价上行受阻,市场出现回落调整。7月需求淡季,尤其肥猪需求疲弱,随着压栏体重增加,养殖端逢高主动出栏较积极,中旬之后一些地区300-350斤的中猪出栏供应增多。临近月底,部分集团场出栏适当增量,加上少数二次育肥出栏,月底养殖端出栏压力较前期增加。

二是需求淡季倒逼屠企压价。7月夏季高温酷暑,加上瓜果食材丰富等,猪肉消费清淡。此外,7月猪价波动不定,导致猪肉价格也忽涨忽跌,经销商订货谨慎,厂家以销定宰,陆续灵活出前期冻品,开工呈现持续下降趋势,月底甚至出现部分屠企停机停宰现象,对猪价带来倒逼压力。据省畜牧总站监测,第30周,我省猪肉市场交易量周环比减少9.43%。消费萎靡,屠宰场白条猪走货压力增大,屠宰端有意压价。据省畜牧兽医局监测的17家生猪屠宰企业数据显示,库存周环比减少2.21%;屠宰量周环比减少2.3%。

三是产能止跌回升供应较足。前期全国生猪产能去化最低达到4月的4177万头,基本到达预期目标,5月、6月能繁母猪存栏量环比增加0.35%、2.03%,生猪产能止跌回升,并进入绿色区间内运行,远期来看,生猪供应仍在安全水平之上。生猪供应阶段性偏紧现状缺乏持续性,远期供应仍处于平衡偏松,市场对远期看涨预期降温。7月下半月生猪期货主力LH2209合约呈现持续回落态势,7月26日收盘20270元/吨,较12日时的高点23290元/吨累计跌12.97%,推动现货养殖端出栏积极性增加。

8月供需相对平淡。受去年9-10月能繁产能去化影响,8月生猪新出栏的猪源数量预计延续偏紧局面,但由于散户压栏体重的增加,加上二次育肥猪源预期出栏,将适当弥补和缓解偏紧状态。8月中上旬气温仍然偏高,缺乏节日等利好提振,下游需求延续平淡,屠企多以销定宰并灵活出库冻品,开工率将维持低位。8月下旬,高温天气将减退,加上9月将开学,下游猪肉需求或稍有改善。8月猪源供需面基本平衡,养殖端利润处于相对高位区间,养殖散户体重在慢慢增加,散户出栏心态积极,加上二次育肥也将陆续出栏,猪价预期弱势震荡下行,但期间也会出现抗价和弱势反弹, 预计8月价格可能震荡上行,但突破7月初的高点难度较大。

二、鸡蛋价格持续上行

7月份鸡蛋供应偏紧,且市场需求恢复性提升,两方面助推蛋价走高。据山东省畜牧经济研究会监测分析,7月份,我省蛋价回升蛋鸡养殖利润好转。本月,我省鸡蛋销售平均价格为9.92元/公斤,同比回升8.23%,环比回升4.31%。蛋雏鸡价格3.25元/只,同比回落6.22%,环比回落0.61%。蛋鸡配合料价格3.42元/公斤,同比升高7.64%,环比持平。

供应偏紧推蛋价走高。今年上半年在产蛋鸡存栏量虽然持续增加,但仍处于相对低位。6月份全国在产蛋鸡存栏量约为11.81亿只,同比降幅0.25%,低于近五年均值4.70%。据省畜牧总站监测的295家规模蛋鸡场数据显示,7月份这些规模场鸡蛋总产环比减少1.12%,蛋鸡平均产蛋日龄达到510天,环比增加0.20%。同时蛋鸡进入“歇伏期”,蛋鸡高峰期产蛋率约在85%-90%,其中老鸡产蛋率约在70%-75%。7月份蛋鸡产蛋率偏低,7月中下旬鸡蛋供应量维持正常偏少的水平,鸡蛋供求呈现偏紧态势。

蛋雏价格回落主要原因是受高温天气影响。7月下旬到8月底三伏天对蛋鸡养殖的影响较大,养殖户减少或延后补栏,蛋雏价格随之回落。

需求方面,由于业者对后市预期普遍乐观,下游食品企业多计划在7月底开启中秋节生产计划,因此7月中下旬鸡蛋采购量难减。替代品方面,近期猪肉、蔬菜价格多数上涨,间接支撑鸡蛋需求量。叠加饲料成本高企支撑价格,鸡蛋价格持续回升。

8月蛋价或涨至年内较高点。受饲料成本持续高企影响,自二季度开始养殖单位补栏信心不足,普遍采用延迟淘汰的方式,今年上半年淘汰鸡出栏量同比减少8%左右。多数养殖单位计划在中元节及中秋节前集中淘汰适龄蛋鸡。因此8月份淘汰鸡出栏量或有明显增加。加之8月份蛋鸡仍然处于“歇伏期”,产蛋率低于正常水平,鸡蛋供应偏紧状态仍将持续。另外,需求迎来旺季。受中秋节日提振,8月份食品厂、商超等下游环节采购量将逐渐提升,中下旬学校开学备货也将拉动鸡蛋销量,市场需求进入旺季。综上,8月份鸡蛋产量下降、需求提升,预计产区蛋价仍将继续走高。预计8月中下旬蛋价将会触顶。建议密切关注突发事件对短期需求以及交通运输的影响。

三、鸡肉价格小幅回升

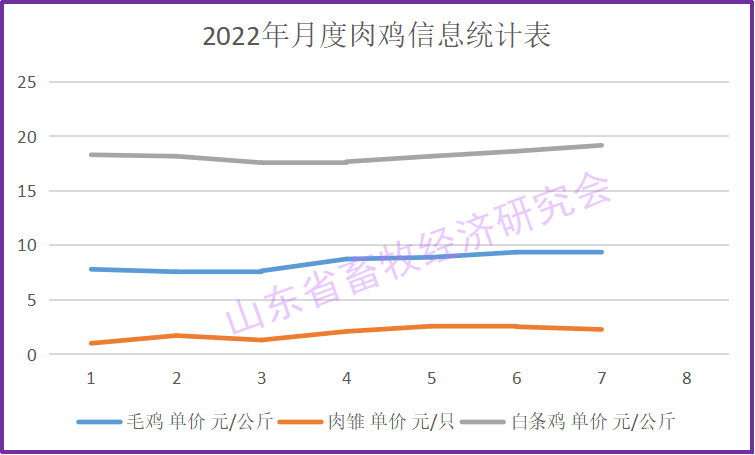

据山东省畜牧经济研究会监测分析,7月份,我省白羽肉鸡棚前均价9.35元/公斤,环比下降0.21%。肉鸡配合料均价4.10元/公斤,同比升高11.88%,环比升高0.74%。鸡肉市场均价19.17元/公斤,同比回升13.10%,环比回升2.90%。肉雏鸡均价为2.28元/羽,同比上涨9.99%,环比回落9.88%。

肉雏鸡方面,今年的高温天气对养殖行业是一次重大挑战,受三伏天对肉鸡养殖造成的影响,雏鸡补栏有所回缩,价格震荡回落。

鸡肉消费方面,进入7 月份以后,随着餐饮消费的逐步恢复,鸡肉价格已经持续两周上涨。随着猪肉价格回升,肉鸡供需基本面有所改善,叠加国外禽流感催化行情,行业有望持续回暖。

一是需求有望走强。新冠疫情逐渐得到控制,社会流动性增强,餐饮、食品厂等需求逐渐回暖,屠宰企业冻品库存压力不大,鸡肉需求渐好。据省畜牧总站监测,上周我省鸡肉市场交易量环比升高1.15%。同时家禽冰鲜消费趋势提升,加上猪价持续上涨带来的共振,预计下半年鸡肉价格有支撑。

二是成本持续挤压利润。饲料价格处在上行通道,玉米、豆粕等原材料价格高位震荡,持续挤压盈利空间,成本因素可能会支撑后续价格上涨。如据福建圣农发展股份有限公司2022年半年度业绩预告,2022年上半年公司净利润较上年同比下降,主要是受豆粕等大宗原料价格大幅上涨及鸡肉销售价格低于去年同期等两个方面的影响,尤其是原料涨价的影响,导致圣农公司饲料成本同比去年增加超过3亿元。

三是国外疫情影响引种。欧美国家爆发高致病性禽流感疫情或影响国内引种,行业长期供给收缩和鸡价上涨预期增强。益生股份8月3日在投资者互动平台表示,今年5-6月我国未进口祖代白羽肉种鸡,益生5-7月未引进祖代白羽肉种鸡,据中国畜牧业协会禽业分会统计,今年1-6月我国祖代白羽肉种鸡更新量同比下降22.5%。益生股份表示,从目前公司的预售情况看,鸡苗的订单仍比较紧俏,商品代鸡苗的订单已预定至10月下旬。 目前国内继续关停从新西兰、美国引种祖代鸡,预计会对国内供应产生风险,后续关注引种政策变化。

三季度毛鸡价格有望创年内新高。9-10月份开始鸡肉消费迎来中秋国庆旺季,对消费端将形成一定催化。在毛鸡出栏量相对较少以及较高的养殖成本支撑下,三季度毛鸡价格有望创下年内新高。

预制菜正成为资本热捧——春雪股票涨停、仙坛联合布局预制菜

8月第一天,春雪食品就迎来开门红,股票冲高涨停!虽然有饲料产能增加和“年宰杀5000万只肉鸡智慧工厂建设项目”8月投产等因素,但其股票异动原因之一仍然离不开春雪食品主营业务——鸡肉调理品。据悉,其下一步产品研发将会进一步清晰朝向预制菜。

同为鸡肉股的仙坛股份近期也有大动作。作为专注白羽肉鸡养殖及屠宰加工经营的大型肉食企业,此次仙坛股份与青岛澳柯玛等开展的三方合作,体现了仙坛股份谋求业务转变的趋向。

此次合作,三方拟紧抓预制菜产业风口和RCEP(《区域全面经济伙伴关系协定》)发展机遇,围绕预制菜产品特点,构建完善预制菜冷链物流体系,完善预制菜从田间地头到餐桌环节,通过技术研发使得预制菜的仓储运输降本提效,率先打造RCEP预制菜产业基地,推动预制菜全产业链发展。

上半年的疫情对我国消费需求的影响很大,随着疫情的好转,航空机场、旅游酒店和餐饮业的恢复,需求消费增加,预制菜的兴起与普及,健康饮食的消费观念等因素都带动了鸡肉消费需求的增加,叠加猪肉价格的上涨,白羽肉鸡行业景气度在上升。

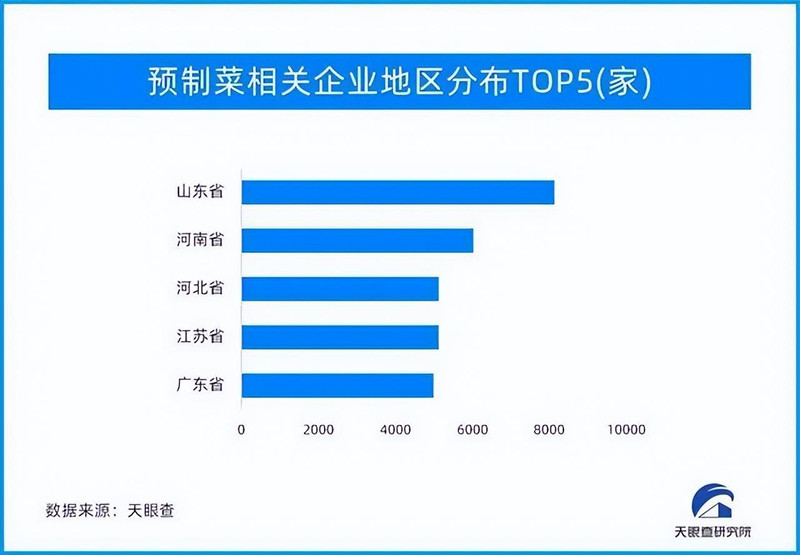

据天眼查数据显示,截至目前,预制菜相关企业6.6万余家,2022年新增注册预制菜相关企业1020余家,今年1-6月新增预制菜相关企业注册增速达42.7%。而山东、河南以及河北,三地相关企业数量位居前列,分别拥有8100余家、6000余家以及5100余家。另外,据天眼查不完全统计,预制菜融资事件合计发生14起。其中,2022年迄今发生2起,融资金额约1.3亿元。

目前,预制菜正成为资本热捧的新赛道,以鸡肉类为预制菜主业谋求上市的企业有百年品牌德州扒鸡、紫燕百味鸡、老乡鸡等。养殖企业要在预制菜市场“分一杯羹”,首要思考的就是如何规模化批量生产传统中式菜品,并保证质量风味与现制菜品差异不大,这是摆在企业面前的一大门槛。

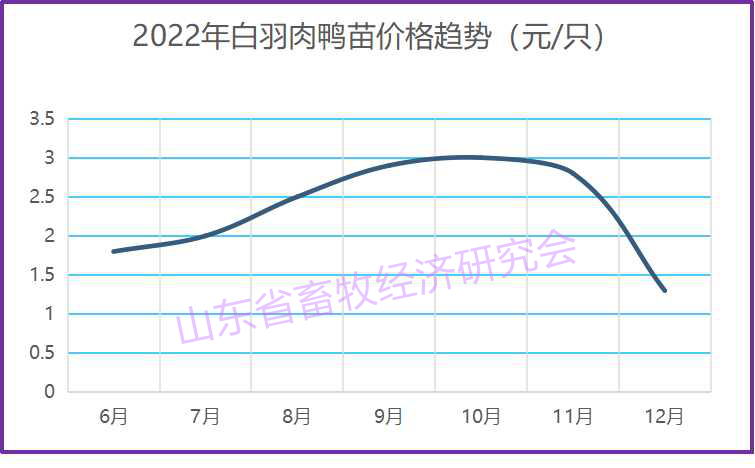

四、肉鸭行情持续好转

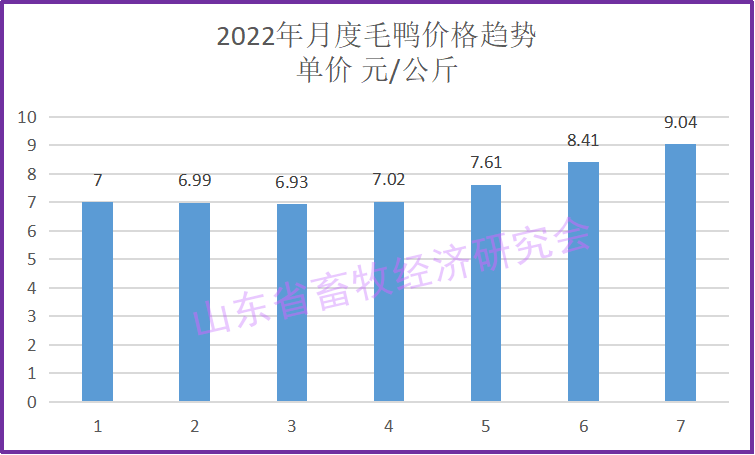

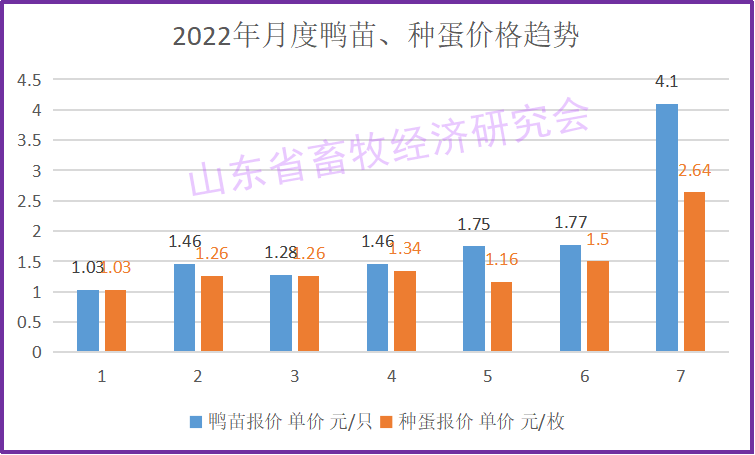

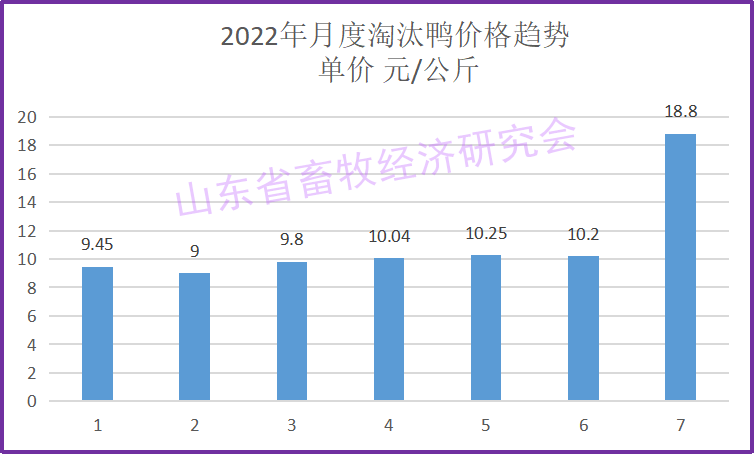

7月,山东地区肉鸭市场需求稳定,屠宰企业收购热情一般,但毛鸭出栏量不多,供应面提振市场,毛鸭走货稳定,价格稳中上涨。据山东省畜牧经济研究会监测分析,7月份,我省毛鸭棚前均价9.04元/公斤,环比上涨7.49%;鸭苗报价4.1元/羽,环比上涨131.64%;种蛋报价2.64元/枚,环比上涨76.00%;淘汰鸭报价18.8元/公斤,环比上涨84.31%。

上半年山东白羽肉鸭市场在疫情影响下,运输不畅,交易困难,消费不足,整体处于低位震荡状态,鸭苗报价基本没有超过成本线,种禽和屠宰端持续亏损。加之上半年饲料价格持续性攀升,高昂的养殖成本极大支撑养殖端毛鸭价格,也使得屠宰原料端倍感煎熬。直到二季度末,苗价才在出苗量少价高、养殖户集中补栏、产品交投旺季等因素推涨下攀升。据山东省畜牧经济研究会监测分析,1-6月份,我省毛鸭棚前月均价7.33元/公斤。鸭苗、种蛋价格维持低位,鸭苗月均价1.46元/羽,种蛋月均价1.26元/枚。

2019年的超高行情和利润,助推白羽肉鸭行业产能和规模的快速大幅扩张,导致2020-2022年行业长期低迷,规模和产能虽有所下降,但产能出清的幅度与消费需求相比还是偏低。

从目前父母代存栏数量和周龄结构情况看,虽然与前几年相比处于较低的水平,但与当前及后续市场需要量相比,商品代鸭苗的产能还是偏大。据中国畜牧协会数据,1-5月,全国祖代种鸭平均存栏2738单元,同比减少30%;父母代存栏2076万套,同比增加24%。其中,山东祖代种鸭平均存栏1108单元,同比减少35%;父母代存栏871万套,同比增加60%。1-5月,全国商品肉鸭平均出栏量25838万只,同比增加2%。其中,山东平均出栏量19174万只,同比增加4%。

山东种鸭联盟呼吁全行业、全产业链理性发展。进一步调整、降低产能,争取供需平衡,才能保证行业合理利润。保持适度规模,同时持续推进规范化、标准化才能保证肉鸭行业可持续、高质量发展。

近期产品价格上涨,屠宰企业收购热情尚可,毛鸭货源极少,走货顺畅,预计短期毛鸭价格或大稳小涨。

由于肉鸡、生猪产业的产能和行业趋势对肉鸭行业的市场需求和行情走势有较大的影响。因此对未来市场判断在考虑本行业情况的同时,也要密切的关注肉鸡、生猪行情。

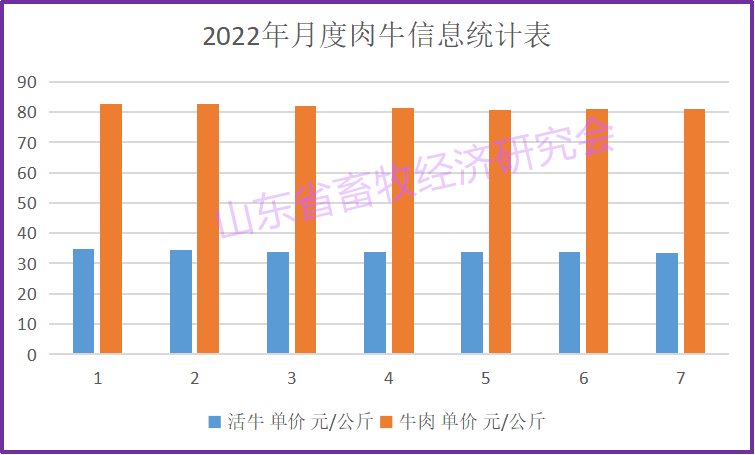

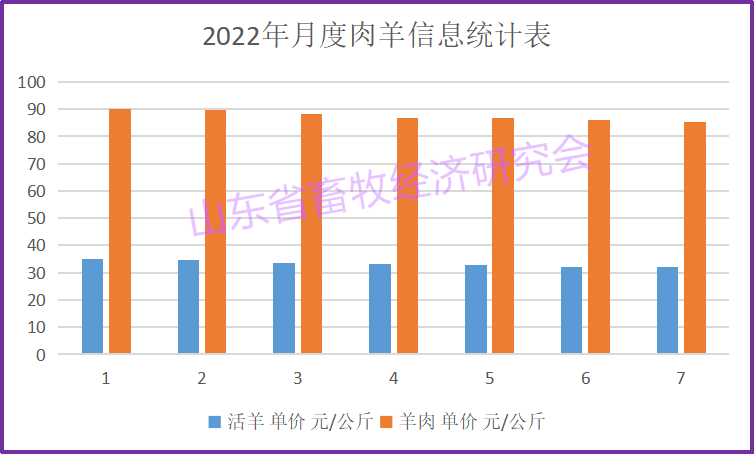

五、牛羊肉延续震荡态势

据山东省畜牧经济研究会监测分析,7月份,我省牛肉均价81.03元/公斤,同比回落0.26%,环比回升0.22%;羊肉价格85.39元/公斤,同比降低3.60%,环比回落0.50%。本月,活牛均价33.54元/公斤,同比下降3.27%,环比回落1.12%。活羊全省均价32.05元/公斤,同比降低9.55%,环比回落0.25%。

后市分析,受牛羊产能收缩的影响,牛羊肉市场将维持偏紧的态势,价格高位震荡,但受高价位抑制,价格不会出现大幅涨落,短期内高位小幅调整。

六、生鲜乳企稳蓄势

据山东省畜牧经济研究会监测分析,7月份,山东生乳均价4.05元/公斤,同比降低6.63%,环比回落0.98%。奶粮比价为1.40:1,同比下降6.68%,环比下降0.71%。

据山东省畜牧经济研究会监测分析,1-6月份,山东生乳月均价4.24元/公斤,同比降低1.83%。

当前奶价的回落主要是近年来产能提升较快与消费低迷双方挤兑。国家统计局数据,上半年全国牛奶产量1669吨,同比增长8.4%;我省上半年牛奶产量136.8万吨,同比增加0.9%。

海关数据显示,1-6月我国进口干乳品124万吨,同比下降18.1%;液态奶54万吨,同比下降17.7%。1-6月我国出口各类乳品2.22万吨,同比增加2.7%。

据山东省畜牧兽医局公告,经山东省畜牧协会奶业分会测算,并征求山东省生鲜乳价格协调委员会全体委员意见,确定2022年第三季度全省生鲜乳交易参考价为:4.15元/公斤,执行期限2022年7月1日至9月30日。

后市分析,我国乳品量价仍有提升空间。随着居民生活水平的提高,新冠肺炎疫情逐步解封,乳制品消费会逐步改善,养殖端的效益也将逐步改善提高。

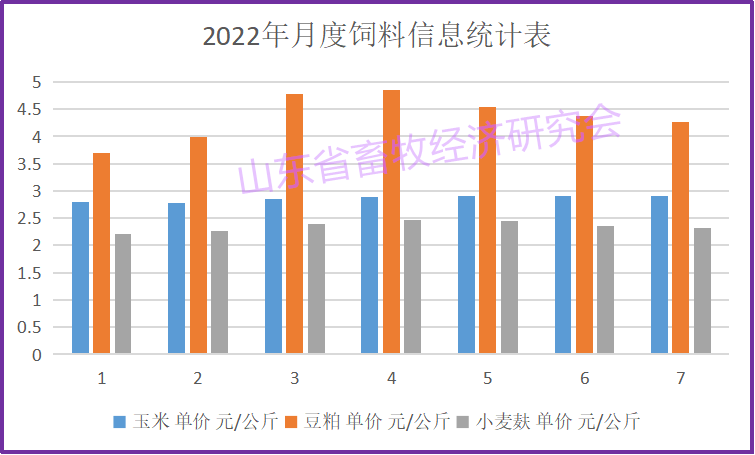

七、饲料粮价格稳中有落

据山东省畜牧经济研究会监测分析,7月份,玉米、小麦麸价格回升,豆粕价格回落。本月,全省玉米均价2.91元/公斤,同比降低0.17%,环比持平;豆粕价格4.27元/公斤,同比升高17.14%,环比回落2.51%;小麦麸2.31元/公斤,同比升高1.32%,环比降低1.70%。本月育肥猪配合料价格3.77元/公斤,同比升高7.63%,环比下降0.26%;蛋鸡配合料价格3.42元/公斤,同比升高7.64%,环比持平;肉鸡配合料均价4.10元/公斤,同比升高11.88%,环比升高0.74%。

最近国际粮食市场形势复杂,关于黑海地区出口炒作也是一波未平一波又起,乌克兰经由黑海港口出口谷物的计划取得进展,但不确定因素犹存。第30周国际小麦玉米和大豆都开始新一轮触底回升。第30周,美小麦期货上涨超过7%,芝加哥期货交易所(CBOT)交投12月玉米合约上涨10.62%,创近五个月最高。交投11月大豆合约上涨逾12%,为1999年7月23日以来最大单周涨幅。

中国证监会已正式批准大连商品交易所开展黄大豆1号、黄大豆2号和豆油期货期权交易。

据 Mysteel 数据显示,7 月国内深加工企业玉米消费量下降。全国主要 126 家玉米深加工企业(含淀粉、酒精及氨基酸企业)共消费玉米 382.2 万吨,较上月减少 44.8 万吨,与去年同比增加 37.5 万吨。

展望后市:8月份的CBOT大豆期价走势在经历7月底快速上涨后。进入8月份,美国大豆产区天气市题材的交易有望进一步充分挖掘,并且8月份USDA将首次对美国大豆新作单产数据进行调整。届时8月份CBOT大豆期价出现冲高态势,或将出现阶段性高点,后期上方关注1550美分/蒲的压力如何,但不建议追高,因进入8月份的天气市炒作题材在时间持续性将是个问题,节奏变化往往较快,注意风控为宜。

8月份连粕期价将追随CBOT大豆期价进入剧烈波动期。现货市场方面,8月份大豆到港量将一步减少,在豆粕需求保持相对稳定,甚至小幅上升的情况下大豆和豆粕有望逐步去库存,届时豆粕现货基差价格将继续保持坚挺态势。据Mysteel农产品最新数据显示,8-10月进口大豆到港量705万吨、610万吨和720万吨。

首页

首页  本会概况

本会概况  新闻资讯

新闻资讯  产业经济

产业经济  党建工作

党建工作  信息交流

信息交流  规划设计

规划设计