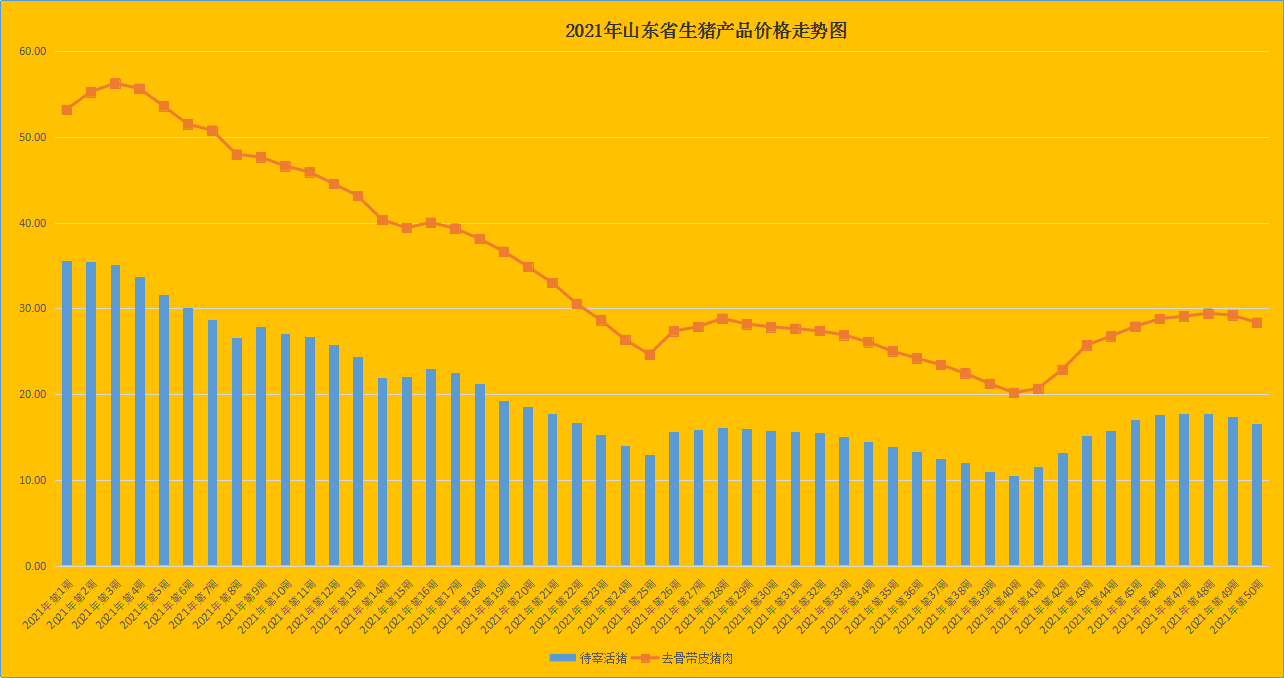

一、猪价震荡走弱,全面回落

第50周(12月13日-12月19日),我省生猪和猪肉价格继续小幅回落,仔猪价格终止上涨趋势掉头下行。据对全省26个集贸市场价格定点监测,第50周末全省生猪出栏均价为16.59元/公斤,同比降低48.59%,环比回落4.93%。猪肉消费需求转弱,猪肉价格回落。据省畜牧总站监测,上周猪肉市场交易量环比降低2.21%,截至第50周猪肉均价为28.37元/公斤,同比降低41.76%,环比降低2.94%。生猪配合料价格与上周持平,为3.54元/公斤。

行业盈利持续回落。我省猪粮比价下行,再次跌破6:1,目前我省猪粮比价为5.80:1,同比回落54.15%,环比回落5.23%。行业养殖收益再次趋于盈亏负平衡,自繁自养再次跌至盈亏平衡线附近,外购仔猪养殖略亏80余元/头。

随着生猪价格持续低迷,养殖户补栏意愿下降,仔猪及二元母猪价格回落。据省畜牧总站监测,仔猪价格在连续八周反弹后本周回落。截至第50周末,我省仔猪价格为29.18元/公斤,同比降低59.44%,环比回落1.98%。

生猪价格回落主要源于供给的恢复性增长叠加消费趋势性走弱。12月以来,国内猪肉消费阶段性放缓,生猪供应压力增加,猪价再次下跌。从供给端看,临近年底,各大猪企年底冲量,生猪出栏量大幅增加,养殖户不看好后期价格,出栏积极性较强,整体生猪供应宽松;从需求端看,冬季腌肉之类的消费属于囤积型消费,随着阶段性腌肉、腊肠制作结束,南方腌腊消费开始进入尾声,加之之前长时间猪肉价格高企已经部分改变了居民的消费习惯,猪肉消费量呈现结构性下降,猪肉终端需求疲软,屠宰企业白条走货量缓慢,出现亏损压价意愿明显,猪价以下跌趋势为主。

预计生猪反弹行情暂时告一段落,12月下旬价格维持弱势趋跌,期间不排除有短暂的挺价反弹,但颓势局面难以改变。元旦之后,预计春节前需求季节性回暖,对生猪价格将带来提振和反弹动力,但由于生猪供应预期比较充裕,反弹空间比较有限,春节前猪价在中低区间内稳中窄幅波动。

本周关注:猪肉进口关税将提高,有望降低国内猪肉供给压力

12月15日,国务院关税税则委员会发布的《关于2022年关税调整方案的通知》称,2022年1月1日起,根据国内产业发展和供需情况变化,在我国加入世界贸易组织承诺范围内,提高部分商品进出口关税。其中,对猪肉等取消进口暂定税率,恢复执行最惠国税率,猪肉进口关税从8%提高至12%。

2020年,由于国内出现猪肉短缺,进口猪肉关税从12%调整到了8%。之后猪肉进口一直处于高位,创下历史记录,一直持续到了今年上半年。最近几个月,由于猪价下跌,猪肉进口也明显下降。提高关税税率将进一步降低猪肉进口量。

根据海关数据,2020年进口猪肉数量达439万吨,占进口肉类总数量的55%左右,是近几年进口最多的年份。2021年随着国内生猪供应的增加,进口猪肉需求量逐步减少。10月份猪肉进口量同比大幅下降41.2%。2021年10月份我国猪肉进口19.69万吨,同比减少41.2%;1-10月份累计进口猪肉333.87万吨,同比减少7.7%。主要进口国依次为:西班牙、巴西、美国、丹麦、荷兰、加拿大、法国、智利、英国和墨西哥。

预计2022年进口量将继续减少。2022年,猪肉进口方面,随着前期猪肉消费习惯转移,虽然国内生猪存栏量回归至非瘟前水平,但是可能消费情况不及预期,明年生猪或较长时间维持供大于求,对于进口猪肉依赖程度有限,预计2022年猪肉进口量或恢复至非瘟前水平,猪肉进口量或为200万吨左右。

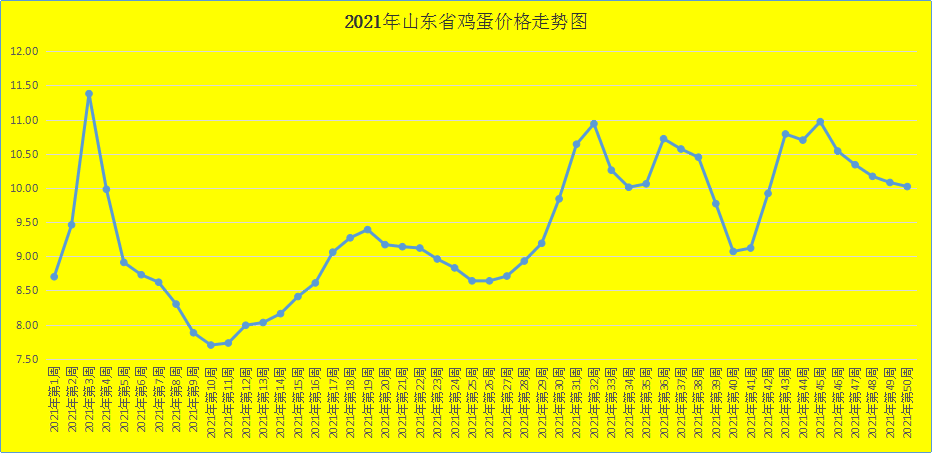

二、需求偏弱,蛋价弱势回落

受需求趋弱影响,本周我省鸡蛋价格继续回落。第50周,我省鸡蛋销售平均价格为10.02元/公斤,同比升高29.29%,环比回落0.60%。就全省监测的26个价格县来看,目前我省最高价为10.60元/公斤,最低价为9.50元/公斤,蛋鸡配合料价格与上周相比持平。蛋雏鸡价格本周下降,第50周为3.19元/只,同比升高27.60%,环比降低0.62%。

近期终端需求依旧清淡,属于终端囤货后的库存消化期,短期市场需求偏弱,据省畜牧总站对17个县的鸡蛋市场交易量监测数据显示,鸡蛋交易周环比降低1.49%,鸡蛋价格缺乏持续有效需求支撑而回落。后市,有元旦和春节等节日利好,预计鸡蛋价格走势稳中偏强,不排除在新冠肺炎疫情背景下受消费储备影响带动蛋价再次上涨的可能。

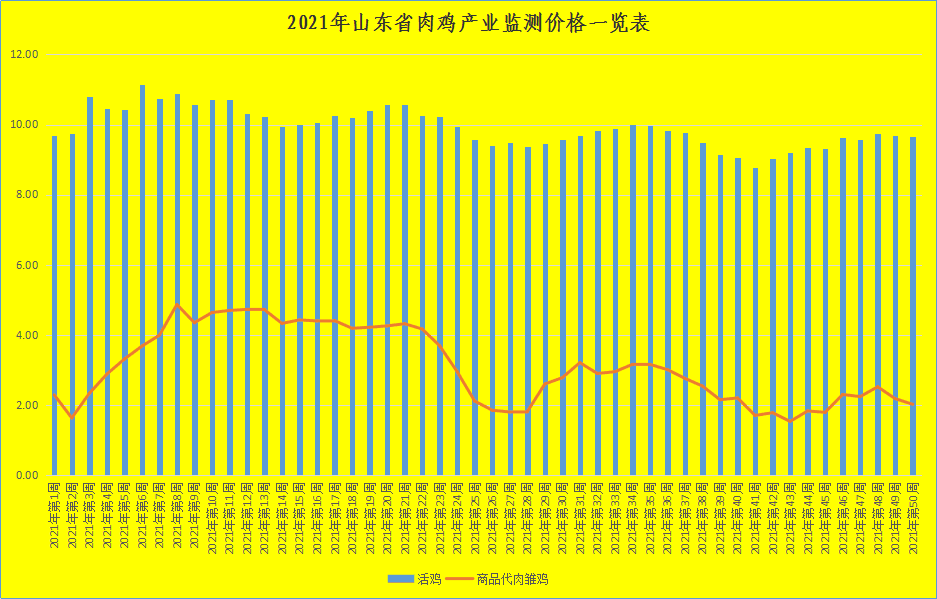

三、活鸡价格下行

第50周,本周肉鸡价格弱势回落,雏鸡和白条鸡价格下行探底。截至第50周末,活鸡价格为9.65元/公斤,同比升高5.58%,环比回落0.52%。其中最高地区潍坊安丘价格为17.00元/公斤,最低区域在淄博桓台,为7.50元/公斤。

肉雏鸡持续回落。截至第50周末,我省肉雏鸡均价为2.01元/羽,同比降低43.54%,环比回落7.37%,其中最高价地区是青岛即墨区为6.50元/羽,最低区域价格德州平原,为0.82元/羽。当前白羽肉鸡下游养殖端盈利不佳,补栏心态不稳,肉雏鸡补栏量减价落。尤其需要注意的是,进入12月种禽场将逐步进入停孵期,苗价将出现季节性下跌。

在鸡肉消费方面,本周鸡肉需求回落,鸡肉市场交易量周环比降低0.90%,白条鸡价格回落,截至50周白条鸡价格为17.95元/公斤,同比升高8.26%,环比降低0.22%。目前鸡肉综合价格处于历史低位,价格低于大部分企业成本线,许多企业出现阶段性亏损。

后市来看,当前肉鸡养殖规模扩张持续,市场供应仍较充裕,肉鸡价格上涨动力不足。据监测,存栏中,父母代方面,截至2021年11月我国在产父母代种鸡存栏量达到1770.05万套,同比增长19.23%;祖代方面,2021年全年祖代存栏量同比提高,截至11月祖代白羽种鸡总存栏181.64万套,其中在产祖代鸡124.15万套,同比增长15.82%;在曾祖代方面,2021年引种数量依旧偏高,尤其9月、10月引种量爆发性增长至18.67万套和16.71万套,同比增长超过一倍,预计2021年白羽鸡引种将超过110万套,白羽肉鸡供给产能仍呈现扩张态势。预计随着市场供给量进一步释放,肉鸡产业产能过剩格局依然存在,后期如果种源端产能去化不到位,全行业难现涨势,行业面临下行风险。

四、牛羊肉高位震荡

第50周,我省牛羊肉价格高位震荡,牛肉弱势回落,羊肉小幅上行,活牛企稳活羊走低。截至第50周末,牛肉价格小幅向下,为81.86元/公斤,同比降低1.52%,环比回落0.10%;羊肉价格小幅走高,为88.92元/公斤,同比升高2.67%,环比升高0.17%。

从活牛活羊市场来看,活牛企稳,活羊价格持续回落。截至50周末,活牛为34.65元/公斤,同比下降1.51%,环比持平;活羊当前最低价为31.00元/公斤,最高达到40.00元/公斤,全省平均为34.74元/公斤,同比降低4.67%,环比回落0.29%。

牛羊肉价格高位震荡,主要是高价位下消费需求短期调整所致。据监测,上一周牛肉市场交易量同比增加28.71%,环比降低1.96%;羊肉市场交易量同比升高27.26%,环比回升0.57%。牛肉需求降低,价格回落;羊肉需求略好,价格抬头。预计后市,牛羊肉市场将维持偏紧的态势,价格呈现高位震荡态势,但受高价位抑制,价格不会出现大幅涨落,短期内高位小幅调整。

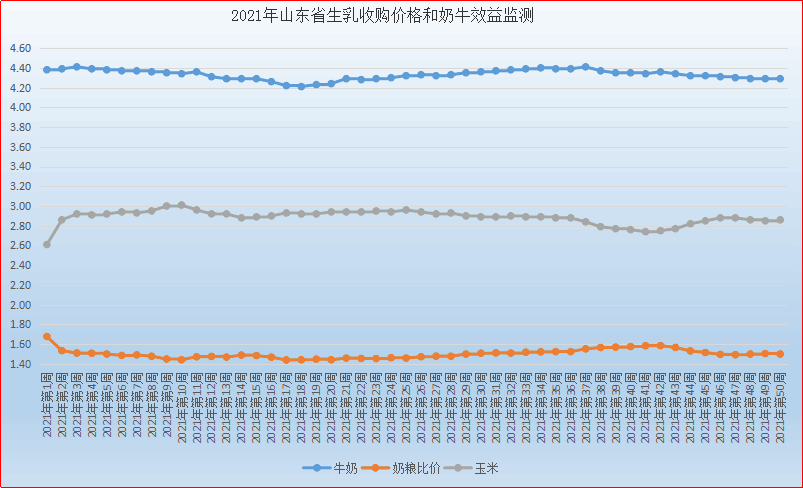

五、生乳价格企稳盘整

第50周(12月13日-12月19日),生乳价格本周继续企稳,横盘调整。截至第50周末我省生乳为4.29元/公斤,同比升高1.66%,环比持平。在我省监测的26个县中,剔除三个无效数据,有15个县的价格大于或等于全省平均价格,其中最高价格在德州平原县,为4.72元/公斤;最低价格出现在济南莱芜区为3.80元/公斤,最高价与最低价差值为0.92元/公斤,差价与上周相比扩大。本周奶粮比价为1.50:1,同比回落9.09%,环比回落0.67%。

从供给上看,11月份我省牛奶产量环比升高。据省畜牧总站监测,11月份我省监测奶站牛奶产量同比增加11.16%,环比升高2.25%;从消费上看,当前乳制品消费需求增速有所放缓,高产量对冲需求低增速,给乳制品价格带来下行压力,生乳价格出现横盘企稳调整。

后市奶价仍存上升动力,生乳价格高位时间预计延长。当前受新冠肺炎疫情影响,消费者对于优质乳制品需求潜力趋于增长态势,叠加养殖成本上涨,生乳价格仍具向上动力。

六、玉米豆粕价格向上,全价料价格企稳

第50周,玉米和豆粕价格回升。截至50周末,玉米价格为2.86元/公斤,同比升高12.16%,环比升高0.35%;豆粕价格为3.62元/公斤,同比升高9.70%,环比升高0.56%;小麦麸价格企稳,为2.14元/公斤,同比升高9.18%,环比升高0.94%;进口鱼粉价格为13.00元/公斤,同比降低4.97%,环比降低0.23%。第50周,我省生猪、肉鸡、蛋鸡配合料价格企稳。本周育肥猪配合饲料价格为3.54元/公斤,同比升高9.94%,环比持平;肉鸡配合料价格为3.79元/公斤,同比升高12.46%,环比持平;蛋鸡配合料为3.22元/公斤,同比升高12.59%,环比持平。

首页

首页  本会概况

本会概况  新闻资讯

新闻资讯  产业经济

产业经济  党建工作

党建工作  信息交流

信息交流  规划设计

规划设计