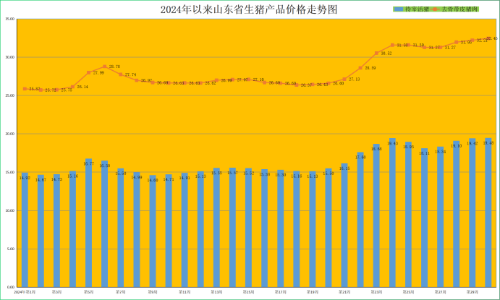

一、第30周,猪价走高,猪粮比价突破“8:1”

第30周(7月22日-7月28日),生猪价格继续走高,猪肉价格震荡回升,仔猪价格持续回落。据全省26个畜禽生产定点监测县监测,第30周全省肥猪出栏均价为19.48元/公斤,同比升高30.21%,环比回升0.31%,其中所监测的样本价格最高为20.20元/公斤,最低价为18.60元/公斤。猪肉价格小幅回升,本周猪肉均价为32.45元/公斤,同比升高33.81%,环比升高0.75%。

仔猪价格持续5周回落走低。本周,我省仔猪销售均价为44.90元/公斤,同比升高35.24%,环比降低0.75%。仔猪价格下行反映行业谨慎预期,7月后仔猪对应2025年春季淡季出栏,养殖端对后市谨慎,加之南方降雨和台风“格美”影响,洪涝灾害加剧导致猪病多发、养殖困难,补栏积极性下降,因此当前仔猪补栏需求有所下滑,销售承压,价格回落。据监测,本周规模场7公斤体重的仔猪出栏价500元/头,15公斤体重的仔猪出栏价620元/头,50公斤体重的二元母猪价格1620元/头。后市在生猪价格相对高位的情况下,仔猪价格的下行幅度或有限。

本周肥猪价格回升,猪粮比价走高。本周我省猪粮比价为8.02:1,同比升高59.95%,环比升高0.75%。生猪养殖实现全面盈利,第30周自繁自养头均利润约370元/头,外购仔猪头均利润460元/头。

本周猪价小幅回升,主要是近期多地出现强降水天气,受降雨影响,多地生猪出栏及调运受阻,加之养殖端看涨预期偏高而压栏惜售,供应量缩减支撑猪价上涨。据监测,本周我省12家生猪屠宰企业屠宰量环比减少4.5%。

后市来看,暑期高温历来是抑制猪肉消费的季节性因素,受暑期放假的影响,猪肉消费需求短期或偏弱,随着天气转晴,生猪出栏及调运恢复,加之终端消费疲软,生猪消化速度减慢。在供需共同作用下,预计短期行情震荡盘整。中长期看,整体消费已处于底部,预计8-9月份将逐渐转好;供给端,受前期产能去化的影响,三季度育肥猪理论出栏量边际减少,供给端收缩趋势延续。同时,按年度规律来看,每年9-10月是开学、国庆假期的猪肉消费旺季,按照二次育肥周期推算,行业可能在8月份逐步启动二次育肥,应对消费旺季需求,短期将会带动出栏供给收缩,推升猪价行情。且当前高温高湿和暴雨等异常天气频发,使得供应端收缩加剧。此种供需关系背景下,预计猪价短期或小幅调整,但三季度内上涨趋势未改,预计生猪价格震荡向上运行。具体行情,仍需密切关注需求端催化、出栏量和体重变化、二次育肥情绪变动和冻品库存变化等市场扰动因素。

建议养殖场户切实做好猪场生物安全防护,合理安排生产经营,做好长期的节本增效,实现猪价预测和生产管理的协同,及时关注养殖端补栏出栏节奏、终端消费情况,顺时顺势出栏肥猪,避免赌博行情造成损失。

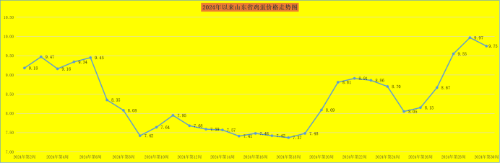

二、第30周,蛋价高位回调,弱势下行

第30周,我省鸡蛋价格高位回落,弱势走低。本周,我省鸡蛋销售平均价格为9.75元/公斤,同比降低0.51%,环比回落2.21%。就全省监测的26个价格县来看,本周我省最高价在即墨市,为10.60元/公斤;最低价出现在阳信县,为9.00元/公斤。当前蛋鸡养殖的完全成本约为7.0-7.8元/公斤左右,本周蛋料比为3.35:1,环比降低2.21%,蛋鸡养殖仍在盈利区间。

蛋雏鸡价格弱势回落。第30周为3.35元/只,同比升高7.03%,环比降低0.30%。

本周鸡蛋价格小幅走低,主要是阶段性供求关系调整所致。随着蛋价涨至阶段性新高,终端环节对高价货源或有抵触心态,下游对高价货源采购心态谨慎,一定程度上抑制消费,贸易商采购积极性下降。据监测,本周我省17个监测县的鸡蛋市场交易量同比升高2.77%,环比回落0.53%。叠加鸡蛋供应量整体仍处同期偏高水平,加之北方湿热天气下存储不易,产区养殖单位与贸易商多积极出货,鸡蛋供应整体压力加大。蛋价短期呈现弱势震荡态势,小幅下跌。

后市,三季度为鸡蛋消费旺季,蛋价趋势向上。从消费端看,8月份各地迎来暑期旅游旺季,从而促进餐饮消费,需求利好因素会逐渐显现。加之,8-9月份将进入中秋节及开学季备货,鸡蛋需求有望达到年内高位。从生产端看,进入三伏天,受高温高湿天气影响,蛋鸡产蛋率降低现象逐渐增多,大码鸡蛋供应偏紧,有望拉动蛋价上涨。加之近期全国大范围降雨天气,产区出货有所影响,叠加果蔬价格上涨拉涨蛋价,同时养殖户惜售看涨情绪,有望支撑蛋价触底企稳,震荡回升。

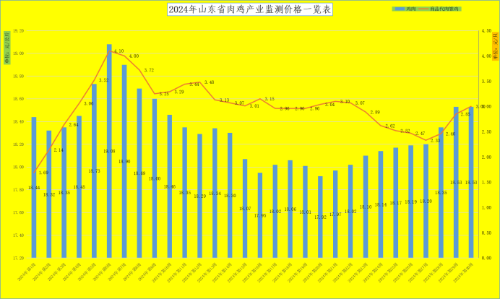

三、第30周,短时承压,鸡肉价格企稳

第30周,受天气影响,鸡肉价格承压企稳。本周,鸡肉市场销售均价为18.53元/公斤,同比升高0.82%,环比持平。因本周多地遭受大雨或是暴雨天气,居民外出消费减少,作为快餐类主打产品,销量承压。据监测,本周我省17个监测县的鸡肉市场交易量同比增加1.11%,环比减少0.82%。走货量趋减,压制鸡肉价格企稳。

本周,肉雏鸡价格继续反弹。本周,我省肉雏鸡均价为3.00元/羽,同比升高18.11%,环比升高5.26%,其中济南市章丘区和莱芜区达到本周最高价,为4.50元/羽;最低区域价格在聊城市莘县,为0.70元/羽。补栏需求回暖,白羽肉雏鸡价格连续上涨。近期补栏肉雏鸡对应的出栏时间已过“三伏天”且正好处于“开学前”的旺季备货期。白羽肉鸡需求端以团膳为主,9月开学过后将进入白羽肉鸡年内需求高峰期,养殖户补栏意愿相对积极。同时,毛鸡价格上涨和饲料成本下降,为肉雏鸡价格的上涨提供支撑。本周白羽肉毛鸡棚前成交价为7.60元/公斤,环比升高5.56%;肉鸡配合料价格低位企稳。后市,随着毛鸡价格回暖对肉雏鸡市场支撑力度较强,补栏情绪回升,预计近期肉雏鸡价格仍以上涨为主。

后市,8月份,随着开学季及双节备货需求等因素影响,鸡肉供求呈现紧平衡态势,行情有望向好,鸡肉价格或持续上行。一是进口供给减少,有望支撑鸡肉价格回暖。近日巴西一家禽养殖场暴发了新城疫,目前巴西已暂停对中国等国鸡肉出口。2023年我国鸡肉进口量占消费量比重9%左右,其中超过50%的鸡肉来源于巴西。巴西暂停鸡肉出口将导致我国鸡肉进口量下降,或刺激国内鸡肉价格上涨。二是受猪肉价格回升影响,鸡肉产品终端补货数量将恢复向好,加之家庭消费同步增加,且升学宴及旅游餐饮行业需求升温,叠加部分食品企业备货需求增加,刺激市场交易氛围,下游食品企业均有少量囤货现象,利好鸡肉消费。综合来看,鸡肉产品需求端正处于恢复阶段,鸡肉产品价格或保持小幅震荡上行态势。

从长周期视角看,在持续高粮价背景下,白羽肉鸡作为料肉比最低的动物蛋白其性价比和经济性优势会进一步体现。鸡肉具有高蛋白低脂肪、风味兼容性高的特点,有望成为健康消费的重要组成部分,政策催化有望打开白羽鸡肉新消费场景,带动白羽肉鸡消费逐步向好。

同时,全球禽流感形势严峻,或进一步限制引种及鸡肉进口,利好国内肉鸡产业。当前美国禽流感疫情持续,7月美国已报告6例商业养殖场禽流感疫情,今年累计已达到56例。截至7月26日美国最近30天发生8例商业养殖场、7例家庭养殖高致病性禽流感,扑杀禽类数量超300万只,目前已报告508例商业养殖场疫情、影响超1亿只禽类,进口引种或继续受限。

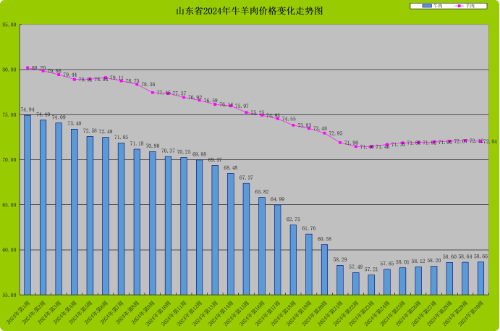

四、第30周,牛羊肉价格短时震荡,肉牛肉羊价格持续回升

第30周,近期受台风“格美”影响,多地出现大到暴雨局部大暴雨,室外烧烤减少,进而影响羊肉消费,牛肉周平均价格继续小幅回升,羊肉周平均价格弱势回落。据监测,本周我省牛肉市场交易量同比升高9.79%,环比回升0.33%;羊肉市场交易量同比升高2.19%,环比回落0.40%。第30周,我省牛肉均价为58.66元/公斤,同比降低18.38%,环比回升0.03%。羊肉均价72.04元/公斤,同比降低9.67%,环比回落0.11%。

从活牛活羊市场来看,活牛价格继续小幅反弹。第30周,全省活牛出栏均价24.17元/公斤,同比降低11.20%,环比回升0.71%;其中最低价为22.00元/公斤,最高价为26.00元/公斤。按肉牛养殖24-28元/公斤的盈亏平衡区间来测算——所监测的26个县当中没有1个县的活牛均价位于28元/公斤及其以上,有9个县的活牛均价位于24元/公斤以下(与上周相比减少4个县)——大部分地区肉牛价格开始进入肉牛养殖盈亏平衡区间,产业发展逐步向好。

羊肉消费虽然受天气影响短暂回落,但是消费回暖趋势没有变化,活羊收储向好,价格持续回升,养殖收益略有回暖。第30周,全省活羊平均出栏价格为26.89元/公斤,同比降低7.05%,环比回升0.19%。活羊价格回升,养殖效益趋升。据监测,本周我省羊粮比价为11.07:1,环比升高0.60%,其中绵羊自繁自育每只盈利约15元,集中育肥每只约亏损8元;山羊自繁自育每只盈利约145元,集中育肥每只盈利约100元。

后市来看,随着夏季升温,烧烤消费旺季到来,叠加巴黎奥运会开幕,拉动夜摊经济向好,牛羊肉消费景气度边际改善。此外,受猪肉价格回升拉动,牛羊肉消费将有所回升,预计价格或将回暖向好。长远来看,牛羊肉消费市场空间巨大,仍然大有前途,叠加国家消费刺激政策有序出台,牛羊肉消费或顺周期加速发力,牛羊肉价格有望向好发展。牛羊肉消费需要重点关注三类人群消费需求:银发群体、下沉市场年轻人和中产阶级,为牛羊肉消费寻找新的增长极,由过去消费升级转向全面均衡发力,进而推动整体行业扩容盈利。

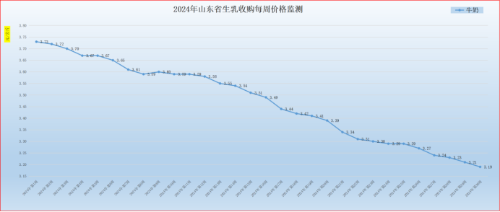

五、第30周,生乳价格下行探底,再创周期新低

第30周(7月22日-7月28日),生乳价格承压继续下行,再创2017年以来最低位。第30周我省生乳均价为3.19元/公斤,同比降低14.93%,环比降低0.62%,比2017年以来最高价4.41元/公斤,降低27.66%。在我省监测的26个县中,剔除3个无效数据,有8个县的价格大于或等于全省平均价格,有15个县的生乳价格低于全省平均价格。其中最高价格在蓬莱市,为4.60元/公斤;最低价格出现在郯城县,为2.50元/公斤,最高价与最低价差值为2.10元/公斤,差价与上周相比持平,但是低于全省平均价的县市数量仍然过半,奶牛养殖基本面下行压力加大。蓬莱市为代表的牧场采取自产自销的一体化经营模式,生乳价格保持较高价位,牧场效益较好。 奶价再创新低,奶牛养殖亏损额度弱势趋增。本周奶粮比价为1.32:1,同比升高2.34%,环比降低0.76%。生乳价格弱势回落,主要是奶源连年扩张和国内乳制品消费需求的疲弱,导致原奶市场供需失衡,供大于求从而出现阶段性过剩,原奶价格被持续压制。生产端,因生乳产量增加(统计数据显示,2024年上半年全国牛奶产量增长3.4%,其中我省牛奶产量达到155.7万吨,同比增长11.1%),生乳价格下行压力仍在。消费端,作为可选消费品,乳制品受经济波动影响明显,整体乳制品消费依然较为低迷,乳品加工企业喷粉行为依旧存在,终端出现库存堆积,因此企业通过减少出货、折扣促销等方式加速清理渠道库存。短期内,当前企业仍处于渠道库存梳理,以去库存为主,收入和利润均有所承压,生奶价格承压回落。

后市来看,近期奶业生产各环节仍以消化前期库存为主,对于乳制品价格拐点的出现需持续观察下半年经济和消费整体恢复情况。供给端来看,上游产能加速去化,且高温天气下原奶单产降低,供应量或减弱。7月份天气转热,奶牛养殖逐步进入抗“热应激”阶段,奶牛产量有望逐步回落,有利于缓解当前供大于求的产需压力(据对全省559家奶站监测,6月份我省生乳产量环比降低1.56%,连续2个月奶产量环比降低)。加工端来看,从2024年春节后开始,经过4-5个月,乳企的渠道调整工作已取得一定成效,截止7月终端产品价格企稳甚至部分产品已经回升,目前步入扫尾阶段。

长远看,我国乳制品未来消费需求温和增长的基本面没有改变,乳制品消费结构也正在优化。在大健康产业快速发展背景下,优质蛋白食品消费需求旺盛,奶酪等市场正在高速增长,零食奶酪品类趋于丰富,佐餐奶酪渗透率持续提升。同时,随着大众对于营养的升级需求凸显,低温乳制品更新鲜营养的概念被接受,把握奶业消费新趋势,如下沉市场中年轻人在消费理性大背景下追求性价比,中产阶级回归理性消费,以及银发经济崛起,让消费竞争也更为多元,奶业发展空间更大。长远看,生乳制品消费潜力犹存,同时下半年仲秋、国庆双节等带动消费量增长,市场对于2024年下半年消费回暖预期较高。

六、第30周,玉米豆粕承压回落,饲料粮稳中有降

第30周,玉米和豆粕价格弱势回落,小麦麸价格企稳。本周,我省玉米均价为2.43元/公斤,同比降低17.06%,环比降低0.41%;豆粕价格弱势下行,为3.26元/公斤,同比降低25.74%,环比降低0.91%;小麦麸价格走高后企稳,为1.80元/公斤,同比降低14.91%,环比持平。

第30周,生猪、蛋鸡配合料价格走低后再次企稳,肉鸡配合料价格小幅回落。本周育肥猪配合饲料价格为3.33元/公斤,同比降低12.37%,环比持平;肉鸡配合料价格为3.69元/公斤,同比降低11.72%,环比降低0.27%;蛋鸡配合料价格为2.91元/公斤,同比降低14.91%,环比持平。

从玉米走势看,三季度玉米深加工需求偏弱,随着小麦价格持续下跌,玉米饲料消费预期也有所减少;另一方面,下游深加工及饲料企业库存相对充足,四季度新季玉米上市后供应端压力显现,玉米呈现震荡偏弱趋势。

从豆粕走势看,近期进口大豆到港保持较多,大豆及豆粕继续累库,豆粕供应宽松形势持续,短期豆粕价格保持弱势。海关总署数据显示,2024年1-6月我国累计进口大豆4848.49万吨、月均808万吨,7月市场预估到港量为1150万~1200万吨,供给量呈增长态势,供给压力压制“豆粕”表现。现阶段国内市场供应压力陡增,豆粕现货市场供应压力持续增加,施压豆粕价格。从下游消费来看,虽有养殖行业的需求支撑,但饲料厂采购情绪整体谨慎,成交愈发低迷,基本随用随采,难以化解庞大的供应压力。后市,在油厂催提货的背景下,近期提货节奏有所加快,饲料企业的豆粕库存天数被动抬升。随着产业压力持续释放,豆粕价格仍将承压运行。

(山东省畜牧总站)

首页

首页  本会概况

本会概况  新闻资讯

新闻资讯  产业经济

产业经济  党建工作

党建工作  信息交流

信息交流  规划设计

规划设计