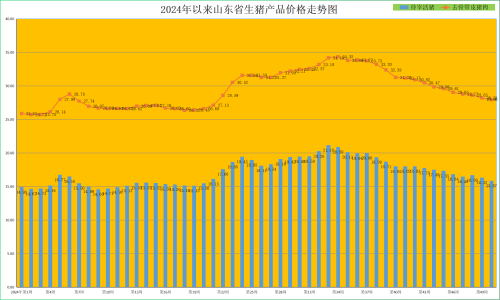

一、第50周,猪价跌破“16”,后市有望企稳回升

第50周(12月9日-12月15日),生猪市场供强需弱,周内猪价继续走弱,猪肉价格承压下降,仔猪价格震荡走低。据全省26个畜禽生产定点监测县监测,第50周全省肥猪出栏均价为15.87元/公斤,跌破“16”,同比升高12.00%,环比回落2.76%。猪肉价格弱势走低,本周猪肉均价为27.96元/公斤,同比升高14.59%,环比降低0.85%。

补栏意愿降低,仔猪价格继续走弱。本周,我省仔猪销售均价为31.43元/公斤,同比升高57.86%,环比降低1.19%。目前市场补栏淡季,市场补栏基本停滞。后市,随着仔猪价格跌至成本线之下,加之育肥成本走低,育肥收益预期增加,仔猪价格预期小幅抬升。据国家发展改革委监测,按目前价格及成本推算,未来仔猪育肥模式的生猪养殖头均盈利约为135元。

本周肥猪价格弱势下行,猪粮比价小幅走低。本周我省猪粮比价为7.38:1,同比升高38.98%,环比降低0.94%。由于饲料原料成本不断下跌和生产效率提升,生猪养殖成本下降,目前行业内生猪养殖平均成本在15元/公斤左右(其中成本管理较好的养殖企业成本降至13.5-14.8元/公斤),生猪养殖仍处于盈利期。据监测,第50周自繁自养头均利润约150元/头,外购仔猪头均利润20元/头。

本周,受供大于求压制,猪价震荡下跌。需求端,由于入冬后各地气温较常年气温明显偏高,下游消费利好兑现不佳,猪肉需求增长不及预期。据监测,本周我省26家猪肉市场交易量回落,同比升高15.76%,环比回落0.18%。供给端,市场标肥价差有所收窄,养殖场户认卖积极性较强,同时规模企业在年底加速出栏,进一步加剧恐慌抛售情绪。据监测,本周我省12家生猪屠宰企业屠宰量环比增加2.7%,生猪市场供应量增加,猪价承压破位下跌。

后市,下周冬至节气将至,随着气温进一步下降,北方灌肠南方腌腊需求大幅增量,刺激猪肉消费,对价格起到一定的支撑作用。据中央气象台预报,未来十天持续有冷空气补充南下影响我国,除内蒙古东部、东北地区及青藏高原以外,其他地区平均气温较常年同期偏低,其中江南、华南等地部分地区偏低4℃以上。一般来说,腌腊灌肠最合适的温度为0℃-10℃左右,四川腌腊季一般在11月下旬-12月,云贵、两湖等地因消费习惯原因,一般要到冬至前后才会开展。随着天气降温明显,且明年春节较早,腌腊消费促使生猪消费有一定好转,屠宰量顶峰将在冬至前后。预计天气转冷后冬季腌腊等消费需求有所加快,同时肥猪价格优势或支撑压栏和二育补栏,对后续商品猪出栏均价形成向上支撑。在冬季需求回升和节庆临近情况下,后续腌腊需求兑现,肥猪需求或存季节性增长空间,春节前商品猪出栏均价有望维持强势。但供给同步集中出栏,预计供给总体充裕情况下猪价上涨高度或有限。

综合来看,春节前市场从单纯关注供给端变化转为关注12月供需增幅的相对强弱关系,12月面临着规模化集团企业为完成年度目标而冲量,加之本年度春节在1月下旬,春节前可供出栏时间缩短,养殖端落袋为安心态增强,出栏节奏加快,供需进入双旺周期。因此考虑到产销“对冲”的形成,养殖场户要理性预期腌腊对于整体消费的提振力度,不可过度依赖需求端,而过度压栏。建议供给端继续关注集团场出栏节奏、肥标价差、出栏体重、冬季疫病等,消费端关注腌腊消费力度和元旦前后备货力度。

二、第50周,鸡蛋价格持续向上

第50周,我省鸡蛋价格持续向上,小幅走高。本周,我省鸡蛋销售平均价格为9.95元/公斤,同比升高1.74%;环比回升4.21%。就全省监测的26个价格县来看,本周我省最高价在即墨市和兰山区,为10.80元/公斤;最低价出现在招远市,为9.20元/公斤。当前玉米豆粕价格均下滑,蛋鸡养殖成本下降,据监测我省蛋鸡养殖的完全成本约为7.0元/公斤左右,本周蛋料比为3.61:1,环比升高0.87%,蛋鸡养殖利润同步抬升。

蛋雏鸡价格继续小幅走强。第50周为3.87元/只,同比升高24.84%,环比升高1.04%。由于当前饲料成本较低,养殖利润维持较高水平,在养殖利润驱动下,补栏数量趋增。据了解,目前蛋鸡养殖场户补栏正常,种鸡企业排单顺畅,局部低价区苗价继续上涨,高价区稳定。目前蛋种鸡场出苗计划已经预定到明年,多数种鸡企业蛋雏鸡订单排至2025年2月中下旬,少数排至3月中上旬,种蛋利用率多在80%-100%。

本周鸡蛋价格提振向好,主要是供需关系趋紧所致。供给端,产能有所下降。11月下旬以来老母鸡出栏量逐渐增加,中大码蛋供应压力下降,产区鸡蛋货源供应量稍减,据对我省301家规模蛋鸡养殖场监测数据显示,11月份鸡蛋产量同比增加4.70%,环比减少2.48%;11月份淘汰产蛋鸡平均日龄为547.4天,环比降低2.70%。消费端,“双12”电商平台及商超备货增加,下游采购鸡蛋积极性提升,终端市场走货好转,蛋价持续上涨。据监测,本周我省17个监测县的鸡蛋市场交易量同比升高3.26%,环比回升0.53%。

后市看,12月份鸡蛋供求存在季节性、周期性紧平衡,预计我省蛋价或先稳后涨,加之饲料或维持低位,养殖盈利有望持续向好。供给侧,据监测,我省12月份产蛋鸡存栏环比略增0.07%,后备鸡存栏环比减少2.94%,短期鸡蛋供应量或略有增多。但需注意随着天气转冷后部分产蛋鸡因疾病多发而导致产蛋率下降造成的产能损失。需求侧,12月中下旬受双十二、圣诞、元旦等节日支撑,市场需求逐步回暖,食品企业开工积极性提升,部分鲜鸡蛋销量或增多,当下游开始进行元旦备货时,预计需求增加将再次对蛋价形成支撑,月内蛋价或呈上涨趋势。

长期看,2025年1月份鸡蛋供应或略有收紧,受春节前市场需求先增后降影响,月内鸡蛋价格或先涨后跌。春节后,市场需求处于淡季,加之鸡蛋供应相对充足,蛋价或处于低位。2月份随着企业复工复产、学校陆续开学,市场需求开始逐渐恢复,蛋价或有小涨可能。

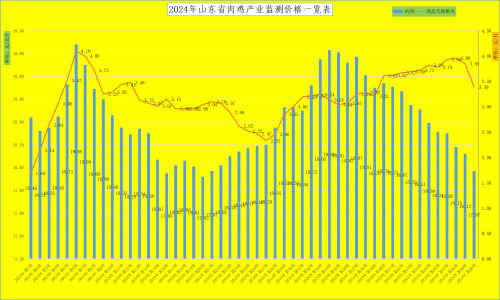

三、第50周,鸡肉价格承压下行,雏鸡价格继续回落

第50周,毛鸡供应呈现上升趋势,叠加消费需求好转不及预期,鸡肉价格继续弱势下行,小幅探底。本周,鸡肉市场销售均价为17.97元/公斤,跌破“18”元关口,同比降低1.91%,环比降低0.83%。当前市场需求面预期偏弱,市场整体走货量以家庭消费及学校等常态化需求为主,整体需求面缺少明显提振,白羽肉鸡分割品价格底部震荡,消费惯性走低。作为快餐类主打产品,受户外消费走弱影响,终端产品走货较慢,经销商拿货积极性较低,鸡肉销量回落,价格下行。据监测,本周我省17个监测县的鸡肉市场交易量同比降低0.30%,环比回落0.94%;同时,屠企出货量减少,库存持续增加,较高的企业库存也对鸡肉价格继续形成压制。据监测,17家禽类屠宰企业库存环比增加6.2%。供强需弱,鸡肉价格回落,弱势走低。

进入停孵期,肉雏鸡价格承压大幅回落。本周,我省肉雏鸡均价为3.39元/羽,同比升高61.43%,环比回落11.95%。其中蓬莱、临朐、安丘、郯城达到本周最高价,为5.20元/羽;最低区域价格在莘县,为0.85元/羽;桓台、广饶、招远、无棣、曹县、郓城等监测县,进入停孵期,肉雏鸡停止报价。随着年前最后一批鸡的补栏高峰结束(当前补栏雏鸡出栏对应出栏时间为2025年1月上中旬),整体需求趋弱,尤其是中小散户补栏热情明显衰退,种企业排苗计划紧张程度有所缓解;12月13日肉雏鸡已全面进入停孵期,停孵期12-15天,中小孵化场多已开启停苗供应模式,陆续停止报价,肉雏鸡价格回落。如广饶县反映,因近期孵化雏鸡预计出栏时间为春节期间,养殖户无购买意愿,故暂停孵化,无商品代肉雏鸡出售价格。需要关注的是,受美国、新西兰爆发禽流感疫情影响,预计至少一个季度以内,我国种鸡引种面临不确定性。因此,供给端肉雏鸡紧缺延续,肉雏鸡价格或延续高位震荡态势。

后市,随着气温下降或将带动肉类消费需求提升,加之随着多项政策出台释放消费潜力,叠加2025年猪价景气持续,鸡肉需求端有望提振。12月11日至12日中央经济工作会议在北京举行,会议将“大力提振消费、提高投资效益,全方位扩大国内需求”摆在明年9项重点任务之首。预计居民需求端有望逐步回暖,整体消费预期有望抬升。白羽肉鸡需求端以团膳为主,餐饮消费回暖带动禽类产品消费提升和高端产品占比提高,鸡肉产品价格或保持小幅震荡上行态势。同时,今年以来,玉米、豆粕等饲料原材料成本下降,企业效率持续提升,带动肉鸡出栏成本回落,有望共同驱动肉鸡的养殖、屠宰及肉制品加工业务的盈利改善,行情向好。此外,海外禽流感疫情再次扰动引种预期,或影响后续国内父母代鸡苗环节供应,供给侧有望收紧,催化肉鸡行情,带来景气度提升。

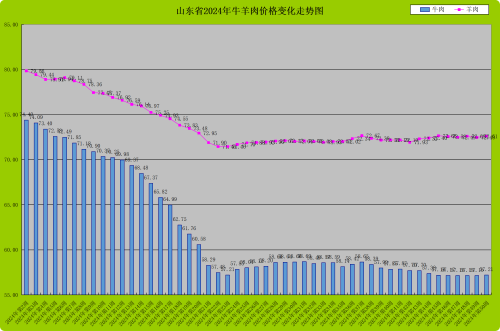

四、第50周,牛羊肉价格小幅上行,活牛活羊延续震荡态势

第50周,牛羊肉价格小幅向上,牛肉价格企稳后走高,羊肉价格触底反弹。据监测,本周我省牛肉市场交易量同比升高6.61%,环比升高2.38%;羊肉市场交易量同比降低0.26%,环比升高1.08%。第50周,我省牛肉均价为57.21元/公斤,同比降低23.89%,环比升高0.10%;羊肉均价72.61元/公斤,同比降低9.61%,环比升高0.18%。后市来看,随着进口回落、国际肉价持续走高,气温走低带动火锅消费好转、餐饮需求改善,牛羊肉消费呈现结构性好转,消费有望迎来年度旺季,行情趋势向好。

从活牛活羊市场来看,活牛价格弱势下行。第50周,全省活牛出栏均价23.48元/公斤,同比降低21.89%,环比回落0.13%;其中最低价为21.00元/公斤,最高价为25.60元/公斤。按肉牛养殖23-26元/公斤的盈亏平衡区间来测算——所监测的26个县当中无1个县的活牛均价位于26元/公斤及其以上,有7个县的活牛均价位于23元/公斤以下(与上周相比持平)——大部分地区肉牛价格在盈亏平衡区间震荡,产业发展压力持续。

活羊价格小幅回升,养殖收益向好。第50周,全省活羊平均出栏价格为26.94元/公斤,同比降低11.53%,环比升高0.04%。据监测,本周我省羊粮比价为12.53:1,环比升高1.90%,其中绵羊自繁自育每只盈利约110元,集中育肥每只盈利约70元;山羊自繁自育每只盈利约120元,集中育肥每只盈利约90元。

后市来看,随着气温走低,牛羊肉消费需求再度回暖。尤其是国际上牛肉价格持续走高,有望带动国内牛肉市场行情向好。2025年全球牛肉产量预计下降,与此同时,全球牛肉需求却在持续上升,可能会带动全球牛肉价格的阶段性上涨。

长远来看,牛羊肉消费市场空间巨大,仍然大有前途,叠加国家消费刺激政策有序出台,牛羊肉消费或顺周期加速发力,牛羊肉价格有望向好发展。从近期系列的政策精神看,政策发力方向已经明确,节奏和力度也会顺应国内外市场供求变化而变化。我国中央财政仍有较大加杠杆空间,后期增量政策能力和意愿兼具,扩大内需的系列政策有望逐步展开。后市,牛羊肉消费需要重点关注三类人群消费需求:银发群体、下沉市场年轻人和中产阶级,为牛羊肉消费寻找新的增长极,由过去消费升级转向全面均衡发力,进而推动整体行业扩容盈利。

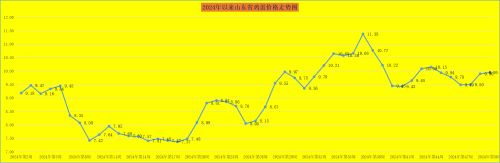

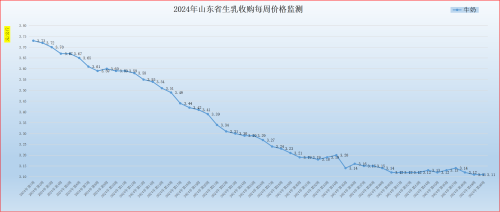

五、第50周,生乳价格低位企稳

第50周(12月9日-12月15日),生乳价格低位企稳。第50周我省生乳均价为3.11元/公斤,同比降低16.84%,环比持平,仍处于2016年以来的价格低点,比2016年以来最高价4.41元/公斤,降低29.48%。在我省监测的26个县中,剔除3个无效数据,有5个县的价格大于或等于全省平均价格,有18个县的生乳价格低于全省平均价格。其中最高价格在蓬莱市,为4.80元/公斤;最低价格出现在招远市和郯城县,为2.80元/公斤,最高价与最低价差值为2.00元/公斤,差价与上周持平,低于全省平均价的县市数量仍然过半,奶牛养殖基本面下行压力持续。蓬莱市为代表的牧场采取自产自销的一体化经营模式,生乳价格保持较高价位,牧场效益较好。

奶价低位企稳,对冲玉米等饲料粮价格下降,奶牛养殖亏损额度相对收窄。本周奶粮比价为1.45:1,同比升高3.57%,环比升高2.11%。生乳价格低位企稳,主要是供需两端呈现结构性调整,需求回暖力度不及奶产量增加压力所致。供给端,养殖场纷纷淘汰低产牛、降低后备牛比例,生乳产量仍然缓慢增长。据行业监测,截至11月份,我省奶站生牛奶产量同比增加4.94%,环比增加3.21%。气温降低,奶牛产奶量开始回升,供给压力仍存。需求端,随着消费回暖,乳及乳制品需求略有增长,但受制于渠道端库存压力,消费仍处于清货阶段;同时,终端奶价依然偏高,对于奶类消费扩大仍有压力。但是相对于饲料成本回落,奶牛养殖压力有所减少。

全球乳制品库存收紧,黄油、乳酪等供应紧张,推动了全球乳制品价格上涨。从恒天然乳制品拍卖价格指数来看,全球乳制品拍卖均价较上期有所回升,远高于我省平均奶价。据GDT(全球乳制品交易网)12月3日完成的全球乳制品拍卖数据显示,全部产品(价格指数)成交均价为4193美元/吨(按当前美元兑人民币汇率1:7.29、乳制品折合鲜奶1:8.25,折合生乳人民币售价为3.71元/公斤,比我省3.12元/公斤的平均价格高出19%),较上一轮拍卖价格升高1.2%,其中本次交易全脂奶粉竞得均价3984美元/吨,较上一轮拍卖价格上涨4.1%,乳制品价格指数整体有所回升。考虑到供应充足、需求乏力、奶价高于国内等因素,国际奶业对我国的冲击将持续减弱,并将带动国内奶价向好发展。

后市来看,元旦春节带动消费端向好,奶价存在上行动力,市场对于12月份消费回暖预期较高,期待原奶价格或将触底企稳带来的乳制品产业链新周期。但对于奶业持续发展仍需观察经济和消费整体恢复情况,未来还是要从解决供需不平衡上来应对奶价下行的问题,如今的市场环境仍然存在很大的不确定性。牧场端需要持续调整养殖规模、优化养殖结构,乳企需要加大研发力度、开发符合市场需求的产品。

长远看,我国乳制品未来消费需求温和增长的基本面没有改变,乳制品消费结构也正在优化。在大健康产业快速发展背景下,优质蛋白食品消费需求旺盛,奶酪等市场正在高速增长,零食奶酪品类趋于丰富,佐餐奶酪渗透率持续提升。同时,随着大众对于营养的升级需求凸显,低温乳制品更新鲜营养的概念被接受,把握奶业消费新趋势,如下沉市场中年轻人在消费理性大背景下追求性价比,中产阶级回归理性消费,以及银发经济崛起,让消费竞争也更为多元,奶业发展空间更大。

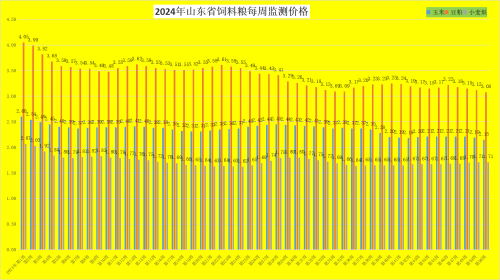

六、第50周,玉米价格创2021年以来新低,豆粕价格承压下行

第50周,饲料粮价格震荡,玉米价格继续下行,再创新低;豆粕价格持续向下走低,小麦麸价格企稳。本周,我省玉米均价为2.15元/公斤,同比降低19.48%,环比下降1.83%,创2021年以来的价格新低,比历史高价回落29.97%;豆粕价格弱势走低,为3.08元/公斤,同比降低25.96%,环比降低1.28%;小麦麸价格企稳,为1.71元/公斤,同比降低19.34%,环比持平。

第50周,生猪、肉鸡、蛋鸡配合料价格小幅回落。本周育肥猪配合饲料价格为3.22元/公斤,同比降低12.74%,环比降低0.31%;肉鸡配合料价格为3.58元/公斤,同比降低11.82%,环比降低0.28%;蛋鸡配合料价格为2.76元/公斤,同比降低17.12%,环比降低0.36%。

国内玉米收获基本完成,面临阶段性供应压力,且今年玉米毒素偏高难以保存,产区抛售情绪爆发,加工企业压价收购,同时港口库存压力偏大,短期玉米价格跌至2020年年初的低位水平;不过低价刺激中储粮扩大收储,加之随着近期气温下降,农户惜售情绪有所增强,同时小麦价格走势坚挺,市场看跌后期玉米价格的情绪转淡,将对玉米价格形成支撑,有利于价格“筑底”,玉米价格有望止跌反弹。

(山东省畜牧总站)

来源:山东省畜牧兽医局官网

首页

首页  本会概况

本会概况  新闻资讯

新闻资讯  产业经济

产业经济  党建工作

党建工作  信息交流

信息交流  规划设计

规划设计