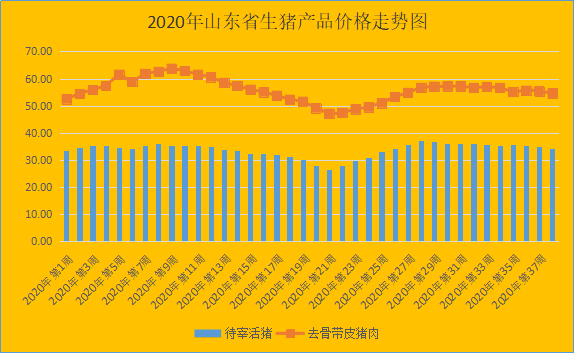

一、第38周,生猪价格继续向下,猪价步入缓慢下行期

第38周(9月14日-9月20日),生猪价格高位回落,继续窄幅向下探底。据对全省26个集贸市场价格定点监测,本周全省生猪出栏均价为34.08元/公斤,同比升高27.07%,环比回落2.29%;全省猪肉均价为54.63元/公斤,同比升高21.27%,环比回落1.34%。截止第38周,我省猪粮比价为13.91:1,环比回落1.90%。生猪配合料价格为3.07元/公斤,环比持平。

本周生猪补栏积极性继续回落,仔猪价格为91.51元/公斤,同比上涨38.80%,环比回落2.06%,这是连续第6周仔猪价格走低。其中,规模场15公斤仔猪出栏价1705元/头,较3月中旬高点2356元降27.6%;50公斤二元母猪价格5312元/头,较4月初高点5794元/头回落8.3%。

由于前期生猪产能的持续恢复,我省生猪均价9月以来连续3周下跌,猪价步入缓慢下行期。从供给方面来看,运输条件好转,生猪出栏在逐步增加,在一定程度上对产区猪价走势形成下行压力;此外我们判断猪价回落与近期冻肉抛储频次增加相关,9月25日,华商储备商品管理中心有限公司将再次组织实施中央储备冻猪肉投放工作,出库投放竞价交易2万吨,这是9月内第4次、年内第34批投放的中央储备冻猪肉,累计投放量将达59万吨。受此影响,屠宰企业压价意愿较强,纷纷进行了收猪结算价的下调。从消费方面来看,在产能恢复的状态下,由于经济社会生产和居民生活秩序的恢复,屠宰企业库存减少,市场需求在增加,尤其是双节临近促进了消费的回升势头,据省畜牧总站对17家交易市场监测,上周猪肉市场交易量环比增加了0.15%;对临沂新程金锣、临沂凯佳、山东汇融等13家生猪屠宰龙头企业定点监测,上周监测企业猪肉库存2.15万吨,环比下降1.8%。

随着生猪存栏量逐渐改善生猪供应增加,特别是前期降幅较大的南方主产省份快速恢复,猪肉供应紧张的局面将得到缓解。综合考虑生猪产能逐步恢复与全面开学带来的消费释放,叠加十一黄金周及中秋佳节临近的季节性需求增长,近期猪肉供应总体仍然偏紧,预计短期内价格向下大幅调整的可能性不大。但随着上市肥猪量的持续增加及旺季逐步过去,10月份供需关系将进一步缓和,猪价走势将以弱势下跌为主,猪肉平均价格将低于去年同期水平。

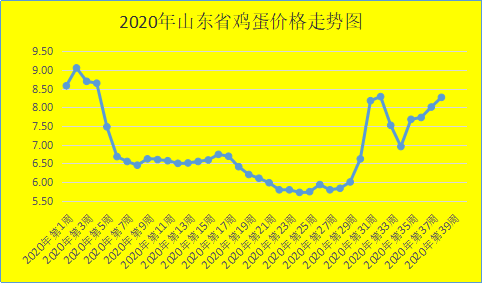

二、第38周,鸡蛋价格继续上行,后市恐趋缓

第38周,我省鸡蛋价格继续上行。本周鸡蛋销售平均价格为8.27元/公斤,同比回落27.58%,环比升高3.25%。就全省监测的26个价格县来看,目前我省最高价为9.00元/公斤,最低价为7.00元/公斤,蛋鸡配合料价格与上周相比升高0.74%。本周蛋雏鸡为3.14元/只,同比降低21.89%,环比回升0.96%。

鸡蛋价格回升说明鸡蛋消费进入供需偏紧态势。就需求端而言:9月是鸡蛋需求旺季,有中秋节利好提振,下游餐饮、食品加工企业鸡蛋采购量上升,且各个学校进入开学季,也将对鸡蛋消费需求形成一定提振。但因今年上半年蛋价偏低,食品厂备货较为充裕,且冷库蛋压力仍存,后期食品厂采购量或较往年同期水平偏低,因此预计今年9月份销量或不及去年同期。同时随着中秋节逐渐临近,食品厂备货结束,商超备货即将开始,鸡蛋价格回调后趋于稳定。因此在供需紧平衡背景下,预计短期鸡蛋价格将持续回升,但升幅偏小。国庆节后,鸡蛋价格恐将进入回调周期。

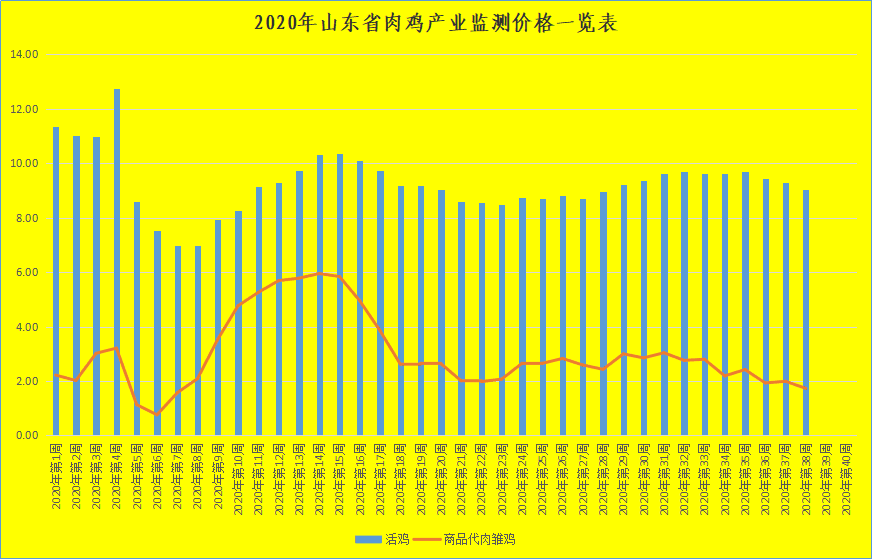

三、第38周,活鸡价格继续向下探底

第38周,我省活鸡价格延续跌势,继续震荡回落。截至本周末,我省活鸡平均价格为9.03元/公斤,同比降低31.54%,环比降低3.01%,其中最高地区潍坊安丘价格约为17.00元/公斤,最低区域价格滨州阳信为6.20元/公斤。肉雏鸡方面,我省肉雏鸡均价约为1.73元/羽,同比降低78.98%,环比回落13.07%,其中最高价地区青岛即墨价格为7.50元/羽,最低区域价格聊城莘县为0.40元/羽(817小肉杂)。

当前肉鸡行业供给仍在历史高位。随着节日临近毛鸡集中出栏增多,双节备货接近尾声,屠宰企业库存较高(据监测库存环比增加2.7%)、压价收购意愿增加,连续下调毛鸡收购价,但随着亏损增加,养殖户亦开始压栏惜售;毛鸡价格下跌,养殖户补栏积极性较低,养殖场拿苗谨慎,鸡苗降价销售情况增加,苗价跌至谷底,维持低迷。但猪肉价格持续高位运行推动禽肉替代性消费量依旧持高,预计短期白羽肉毛鸡价格仍将维持稳中震荡运行且适度偏强的大趋势,但存在短时间的阶段性回调风险。

白条鸡价格回升。截至本周末,我省白条鸡平均价格为16.98元/公斤,同比降低16.48%,环比升高0.06%。随着学校开学、餐饮复工增加,鸡肉产品走货将进一步向好。据省畜牧总站监测,上周白条鸡市场交易量环比上涨1.12%,且猪价持续高位支撑性价比较高的禽肉消费走强。预计鸡肉及其冻品价格有望逐步回升,偏强运行。

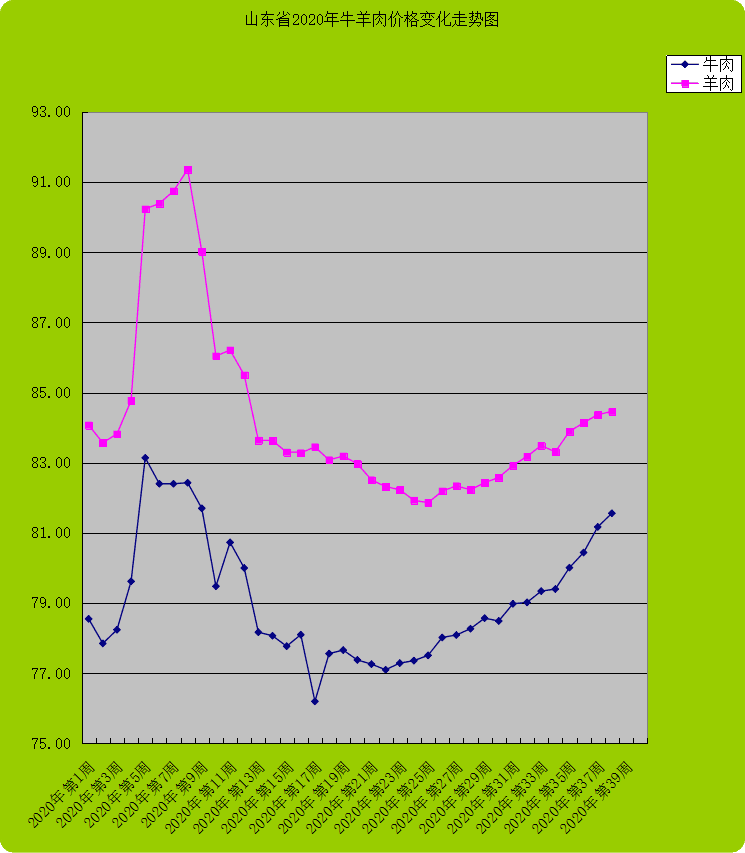

四、第38周,牛羊肉继续上行

第38周,我省牛肉和羊肉价格延续上行态势,小幅提升。本周,我省牛肉价格为81.56元/公斤,同比升高12.03%,环比回升0.48%;羊肉价格为84.46元/公斤,同比升高5.71%,环比回升0.11%。

从活牛市场来看,本周活牛价格继续走高,为34.96元/公斤,同比升高13.88%,环比升高0.87%;活羊价格回升,当前最低价为30.00元/公斤,最高达到58.00元/公斤,全省平均为35.23元/公斤,同比升高6.92%,环比升高0.46%。

高位运行的猪肉价格降低了猪肉和牛羊肉之间的价格差距,虽然现在猪肉价格已有部分回落,但这依然导致许多消费者增加了牛羊肉消费量。通观牛羊肉价格的变化走势,牛羊肉交易量呈现紧缩趋势,供需进一步趋紧。据监测,目前牛肉市场交易量同比回落24.83%,环比回升1.84%;羊肉市场交易量同比回落44.45%,环比回升0.12%,市场供求呈现高盘支撑态势,这反映出牛羊肉消费在高增长的累积下已经达到了一个紧平衡的位点,显示了牛羊肉供求仍然是以市场规律为基本运行规则。

五、第38周,生鲜乳再创年内新高

第38周(9月14日-9月20日),我省生鲜乳收购价高位企稳后,再度向上发力,再创年内新高。本周价格为3.96元/公斤,同比升高4.49%,环比升高0.51%。在我省监测的26个县中,剔除两个无效数据,有13个县的价格高于全省平均价格,其中最高价格在临沂兰山区为4.37元/公斤;最低价格出现在莘县,为3.40元/公斤,最高价与最低价差值为0.97元/公斤,差价与上周相比持平,奶价高位区域扩张,奶业整体发展度差异度没有变化。本周奶粮比价为1.62:1,环比回升1.25%。

随着疫情好转,消费逐步恢复,原奶供应呈现紧缺态势,原奶价格从5月开始触底上行,持续反弹;7、8月份随着消费恢复性增长,原奶供求紧张趋势进一步明显,价格呈大幅直线上涨,奶牛养殖整体效益企高。

六、第38周,玉米价格承压回落

第38周,玉米价格承压继续回落,为2.45元/公斤,同比升高17.79%,环比降低0.41%;豆粕价格继续回升,为3.15元/公斤,同比升高1.29%,环比升高0.96%;小麦麸为1.80元/公斤,同比升高25.87%,环比回升0.96%;进口鱼粉当前价为14.14元/公斤,同比升高15.90%,环比降低0.91%。在玉米豆粕等饲料原料高位震荡、生猪等畜禽养殖扩量的背景下,饲料价格呈现稳中有升态势。截止第38周我省育肥猪配合饲料价格为3.07元/公斤,同比升高8.87%,环比持平;肉鸡配合料价格为3.25元/公斤,同比升高10.54%,环比持平;蛋鸡配合饲料价格为2.73元/公斤,同比升高7.48%,环比升高0.74%。

玉米供给增加,供需缺口犹存。自5月28日以来,国家粮食交易平台每周持续投放约400万吨临储玉米,到9月初已投放15周。此外,中储粮公司也向市场投放部分一次性储备玉米。目前政策性玉米共成交6475万吨,一定程度上改变了产需缺口。但我国国家粮油信息中心预计,2020/21我国玉米供需缺口仍有2454万吨,需进一步消耗库存。此外,半个月内接连三个台风影响东北地区,对东北新玉米产量造成一定的影响,令新玉米开秤价有所上涨;同时玉米深加工产能扩张、畜禽存栏上升将带动玉米需求稳步提升。未来,随着临储拍卖玉米出库速度加快,市场供应持续增加,叠加华东及华中及华北部分地区新季玉米开始上市,预计9月玉米价格将缓慢回调为主,但也存在月底价格阶段性触底的风险。

(山东省畜牧总站)

首页

首页  本会概况

本会概况  新闻资讯

新闻资讯  产业经济

产业经济  党建工作

党建工作  信息交流

信息交流  规划设计

规划设计