一、猪价下行,屡创新低

第22-23周(5月31日-6月13日),活猪价格继续回落,向下探底,屡创新低。据对全省26个集贸市场价格定点监测,截止第23周末全省生猪出栏均价为15.26元/公斤,同比降低48.88%,环比回落8.68%;全省猪肉价格继续走低,截止第23周均价为28.65元/公斤,同比降低41.23%,环比回落6.31%。饲料价格继续升高,生猪配合料价格为3.51元/公斤,环比升高0.57%。

随着生猪养殖陷入大面积亏损,仔猪补栏积极性受到重挫,仔猪价格继续走低。截止第23周末,我省仔猪价格为64.86元/公斤,同比降低24.59%,环比回落5.09%。随着外购仔猪育肥亏损持续扩大,预计下一步仔猪价格存在继续下跌空间。

盈利方面,由于行业成本整体抬升,养殖效益显著下滑,猪价下行导致生猪养殖行业已普遍亏损。截止第23周,我省猪粮比价为5.17:1,同比回落62.43%,环比回落8.98%。据监测,行业外购仔猪养殖平均每头亏损1300余元,自繁自养平均每头亏损200余元,生猪养殖进入全面亏损期。6月16日国家发改委发布生猪价格过度下跌三级预警,提示养殖场(户)科学安排生产经营决策,将生猪产能保持在合理水平,或一定程度上抑制恐慌性出栏的情况,但整个市场压栏大猪仍较多,预计短期效果并不明显。

综合近期情况来看:消费端,6月消费需求有所提升,居民低价购买猪肉愿望明显加强,已经出现了一定程度的猪肉替代鸡肉现象,加上月初高考和中旬端午节提振消费,市场存量缓慢消化;供给端,现阶段市场肥猪供给仍然过剩,“二次育肥”大体重猪集中出栏仍未减速,且大体重猪存栏仍处高位,目前多地养殖场户大猪存栏积压明显,同时天气升温使得养殖户出栏意愿增强。进口冻肉规模居高,港口及渠道冻肉积压规模较大。预计短期供给过剩将继续带动猪价走弱。

6月9日,经国务院同意,多部门联合印发《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》。与《预案(2015年版)》相比,新《预案》在猪粮比价的基础上,新增能繁母猪存栏量变化率、36个大中城市精瘦肉平均零售价格两个预警指标,政府猪肉储备预警机制及长效调控能力得到加强;此外,新《预案》还基于最新生产成本测算,将猪粮比的盈亏平衡点从6:1修改为7:1。政策出台意在稳定预期并给予生产者引导性信息。新《预案》从稳定生产者和市场预期的角度,或能够有效熨平价格的异常波动,给予市场更多信心。目前,猪粮比价已跌破6:1的预警线,距离5:1的一级预警线已咫尺之遥。猪粮比价连续3周低于6:1就有望引发中央临时收储,猪价或现政策底,有利于形成政策托市的“情绪稳定器”,防止短期内猪价的过度恐慌性下跌。

后市来看,猪价继续下行的空间较为有限,但猪价全面反弹仍待压栏大猪出清后。随着前期压栏的大体重肥猪的逐渐消耗,考虑到冬季天气异常及疫情导致的仔猪数量下降将加大6-8月生猪供应短缺,猪源的剩货现象得到缓解,猪价有望在6月下旬企稳,随后向上阶段性反弹。但生猪供应增加的整体趋势未发生实质性变化,因此即使三季度出现阶段性反弹高度也非常有限。

二、鸡蛋价格走弱,持续探底

第22-23周,我省鸡蛋价格小幅向下跌破“9”,持续回落探底。第23周,我省鸡蛋销售平均价格为8.96元/公斤,同比升高54.75%,环比回落1.75%。就全省监测的26个价格县来看,目前我省最高价为9.40元/公斤,最低价为8.40元/公斤,蛋鸡配合料价格与上周相比升高0.63%。蛋雏鸡价格连续两周回落,截止第22周为3.22元/只,同比升高5.57%,环比降低1.53%。随着补栏高峰期过去,预计6月份蛋雏鸡价格或将维持偏弱震荡。

鸡蛋价格持续走弱,原因主要有两点:一是五一后需求整体较低迷,鸡蛋价格季节性回落;二是随着天气转热,鸡蛋在高温高湿的环境下较难储存和运输,霉蛋增多,养殖户低价出货意愿增加。预计近期蛋价呈现窄幅震荡,将有所回落。

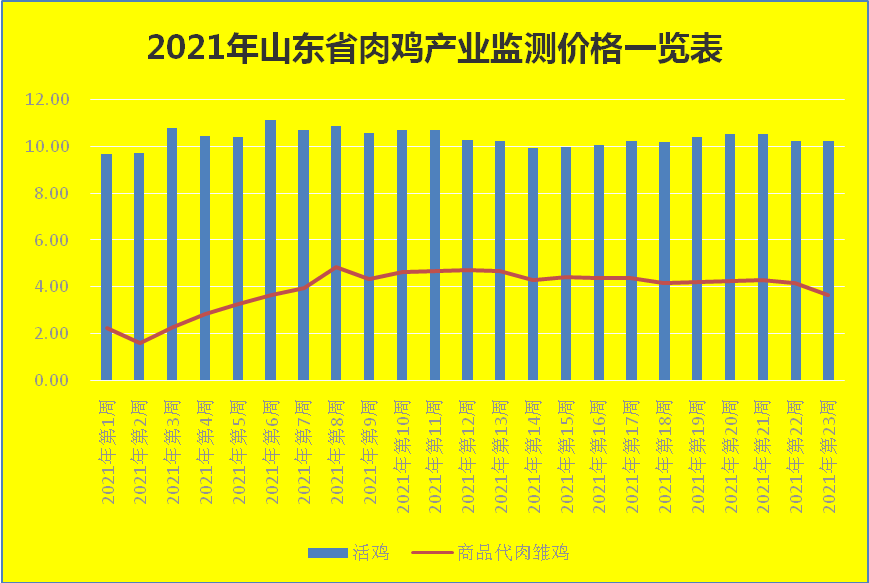

三、肉鸡价格承压回落

第22-23周,受猪价下行影响,肉鸡价格亦承压回落,短期未走出行情低谷期。截止第23周,活鸡价格为10.23元/公斤,同比升高20.35%,环比降低0.29%。其中最高地区潍坊安丘价格为18.00元/公斤,最低区域在莘县为8.10元/公斤。

在鸡肉消费方面,近期鸡肉冻品需求疲弱,鸡肉产品产销率不高,屠宰企业持续亏损降低开工率,但冻品供应依旧相对充足,中间环节谨慎备货,对未来消费市场信心不足;另外生猪价格持续探底跌破15元/公斤,猪肉价格高位回落,鸡肉替代现象逐渐减少。第23周鸡肉市场交易量环比减少0.12%,白条鸡价格小幅回落,为18.28元/公斤,同比升高9.72%,环比回落0.60%。

6月市场补栏低迷,肉雏鸡价格持续回落。截至第23周末,我省肉雏鸡均价为3.68元/羽,同比升高77.78%,环比回落11.54%,其中最高价地区是即墨区为6.80元/羽,最低区域价格聊城莘县0.65元/羽。由于高成本下养殖利润缩窄,补栏积极性减弱,预计6月份肉雏鸡价格受夏季天热影响偏弱运行的几率略大。

当前鸡肉市场主要症结仍然是供需两端的博弈。当前供给端肉鸡出栏量有所减少,毛鸡货源有限,支撑毛鸡价格,但终端需求低迷,且猪肉价格回落压制毛鸡价格上涨。在成本上,受上游豆粕、玉米等原材料价格高位影响,行业内饲料成本有所上行,带动整体养殖成本上行,一定程度上挤压盈利空间,毛鸡养殖利润维持盈亏平衡位波动。预计鸡肉价格短期呈现震荡回落态势,但这种回落也有情绪扰动的因素,不具备持久性,未来在3季度将出现明显反弹。

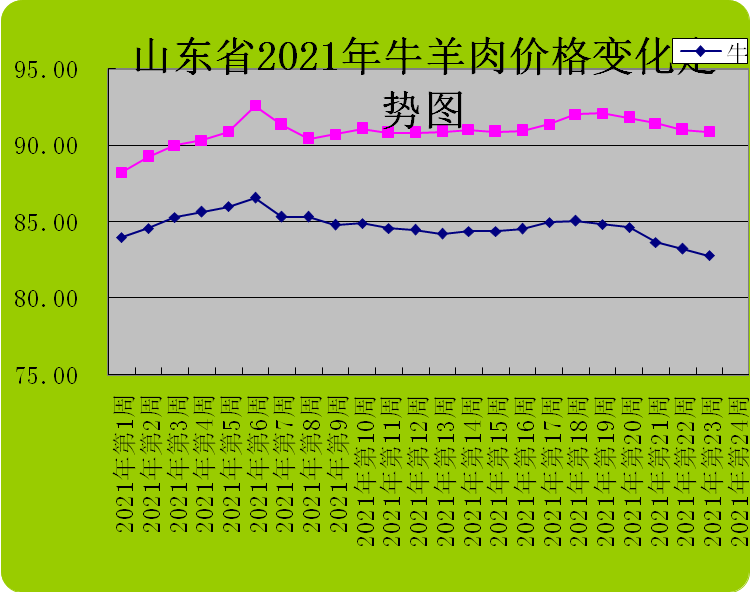

四、牛羊肉价格持续回落

第22-23周,我省牛肉和羊肉价格持续小幅回落,下行探底。截至第23周末,牛肉价格为82.80元/公斤,同比升高7.13%,环比回落0.52%;羊肉价格为90.90元/公斤,同比升高10.54%,环比降低0.13%。

从活牛活羊市场来看,活牛价格小幅回落,活羊略有降低。截止23周末,活牛为35.31元/公斤,同比升高12.99%,环比减少0.39%;活羊当前最低价为31.00元/公斤,最高达到44.00元/公斤,全省平均为37.46元/公斤,同比升高15.30%,环比降低0.61%。

目前来看,受猪肉价格回落影响,牛羊肉消费有所回落,带动牛羊肉价格震荡下降。据监测,目前牛肉市场交易量环比减少1.35%;羊肉市场交易量环比减少2.68%。但这只是市场的暂时性调节,后市仍有上升动力。随着天气回暖,牛羊肉消费进入“烧烤模式”,牛羊肉消费逐步增加,预计后期牛羊肉市场仍将维持偏紧的态势,但受高价位抑制,价格不会出现大幅上涨,短期内价格处于高位调整态势。

五、生鲜乳高位震荡

第22-23周(5月31日-6月13日),我省生鲜乳价格高位震荡,由4.28元/公斤上升为4.29元/公斤,同比升高20.17%,环比升高0.23%。在我省监测的26个县中,剔除三个无效数据,有13个县的价格高于全省平均价格,其中最高价格在临沂郯城为4.80元/公斤;最低价格出现在滕州市和莱芜区,为4.00元/公斤,最高价与最低价差值为0.80元/公斤,差价与上周相比持平,监测县奶价全部不低于4元/公斤。本周奶粮比价为1.45:1,环比降低0.68%。

当前奶价仍处于较高位置,玉米、豆粕、苜蓿草等饲料成本压力仍较大,同时疫情催生乳品需求,当前原奶供给端增速较快,包括今年奶牛进口量、现有存栏、单产等均在快速增长,要密切关注原奶需求增长与供给匹配程度。从供给上看,5月份我省牛奶产量持续增加,连续五个月增产。据省畜牧总站监测,5月份我省奶站牛奶产量同比增加18.84%,环比增加0.28%。从消费上看,进入6月份随着南方进入高温高湿多雨季节,“北奶南运”现象出现,生鲜乳需求略增,鲜奶价格回升动力加大。生产者注意天气渐热导致奶牛热应激,要做好生产调控预案。

六、饲料粮价格震荡

第22-23周,玉米价格探高,豆粕价格高位企稳。截止23周末,玉米价格为2.95元/公斤,同比升高35.94%,环比上涨0.34%;豆粕价格走高后企稳,为3.67元/公斤,同比升高21.93%,环比持平;小麦麸继续升高,为2.26元/公斤,同比升高48.68%,环比升高0.89%;进口鱼粉价格为13.16元/公斤,同比降低7.32%,环比回升0.46%。第22-23周,我省主要畜禽配合料呈现高位震荡态势。截止第23周,育肥猪配合饲料价格为3.51元/公斤,同比升高22.30%,环比回升0.57%;肉鸡配合料价格回落后再升高为3.65元/公斤,同比升高16.61%,环比升高0.55%;蛋鸡配合饲料继22周走低后再回升,为3.18元/公斤,同比升高23.26%,环比升高0.63%。

近期华北地区新小麦进入大范围收割期,国家购销重点转移到小麦市场,短期贸易商出售玉米情绪有所减弱,用粮企业收购价格预计将继续震荡调整;但近期国内进口玉米拍卖开启,叠加替代原料大量使用,玉米价格后市上行动力不足。此外,近期国家政策调控力度逐步增加,5月25日国家发展改革委出台《“十四五”时期深化价格机制改革行动方案》,做好玉米价格异动的应对;5月29日,中储粮网发布“关于举办储运公司进口玉米销售专场的预告”,市场看空情绪增强,政策端抑制玉米价格大幅上行。预计玉米价格短期将呈现震荡偏弱运行态势。

首页

首页  本会概况

本会概况  新闻资讯

新闻资讯  产业经济

产业经济  党建工作

党建工作  信息交流

信息交流  规划设计

规划设计