一、生猪价格承压回落

第48周(11月29日-12月5日),我省生猪价格回落,猪肉价格延续惯性上涨趋势。据对全省26个集贸市场价格定点监测,第48周末全省生猪出栏均价为17.74元/公斤,同比降低38.12%,环比回落0.22%。猪肉消费需求向好,猪肉价格持续回升。据省畜牧总站监测,上周猪肉市场交易量环比升高3.32%,截至第48周猪肉均价为29.42元/公斤,同比降低35.16%,环比回升1.06%。生猪配合料价格与上周持平,为3.54元/公斤。

行业盈利继续回升。目前我省猪粮比价连续七周向上反弹,截至第48周,我省猪粮比价为6.20:1,同比回落45.28%,环比回升0.48%。行业养殖收益达到盈亏平衡,自繁自养盈利值达到250元/头;外购仔猪养殖略有亏损,约为100元/头,周度亏损收减100元/头。

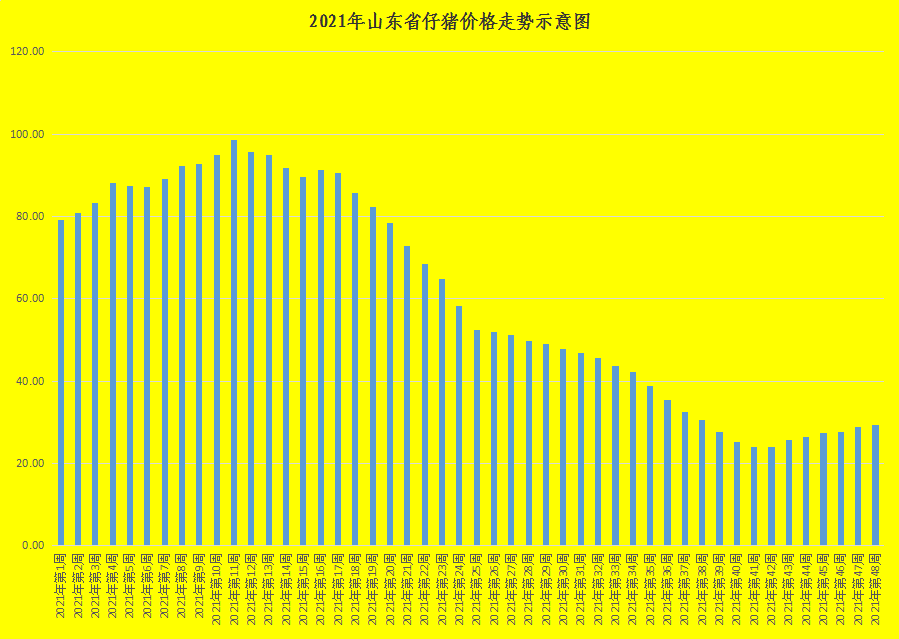

随着生猪养殖利润回升,提振补栏积极性,部分养殖户补栏意愿有所回升,带动仔猪及二元母猪价格回升。据省畜牧总站监测,仔猪价格连续七周反弹。截至第48周末,我省仔猪价格为29.27元/公斤,同比降低58.44%,环比回升1.35%。

本周猪价回落,但价格趋势仍趋于上行,26个价格监测县生猪价格全部达到17.40元/公斤以上,有8个监测县价格突破“18”,其中济南市莱芜区生猪价格达到18.50元/公斤。生猪价格回落主要源于供给的恢复性增长。在10月肥猪缺少且价格快速上涨的情况下,部分养殖户开始了压栏操作,经过一个月的压栏,肥猪也在陆续上市;加之上周天气好转,生猪调运通畅,屠宰企业收购货源充足,一些猪场生猪出售难度增加,短期供应压力偏大压制生猪价格,猪价承压回落。

同时,考虑近期新冠肺炎疫情管控对整体消费的影响,本轮旺季需求或将迎来高点后回调,猪价可能转入稳中调整态势。如果后期不发生大范围灾害性天气影响产销衔接,元旦春节期间猪肉价格大幅上涨可能性不大。过了当前制作腊肉香肠的高峰时段,价格可能还会回落。建议生猪养殖户合理安排生产计划,不要盲目压栏,有序出栏,补栏须谨慎。

关注东部区生猪调运新规。近日东部区重大动物疫情应急处置指挥部(包括上海市、江苏省、浙江省、安徽省、山东省、河南省5省1市)联合发布《关于协助东部区实施生猪调运有关措施的函》,并相应发布“供东部区生猪跨大区‘点对点’调运备案管理实施细则”。实施细则中提到,自2021年12月1日开始,至2023年11月30日截止,为期2两年内,东部区除种猪、仔猪及非洲猪瘟等重大动物疫病无疫区、无疫小区生猪外,不再接收东部区外30kg以上生猪进入东部区育肥,不再接收东部区外未经“点对点”调运备案的生猪调入东部区屠宰。调运措施实施后,“调猪”向“调肉”转变,短期内必定会对区内和区外的猪价产生影响,区域内,由于生猪供应减少,供需形势短时改变,即便是有猪肉调运,但是“调肉”就需要冷链运输,其运输成本要比生猪调运更高,折射到市场就是猪价的上涨。而区外,由于供应短时消化停滞,供应过剩加剧,折射到市场就是猪价的下跌。但也都是短时的,参考先前中南区的调运措施及实施经验,相应此次调运措施的实施对猪价产生的影响不会太大。同时,“点对点”调运措施的实施,从疫情防控的角度来讲,这种措施是有比较大意义的。另外,随着调运措施的实施,其产生的影响远远不止疫情这一个方面,无论是行业的规模化还是产销结合化来说,都将有利于整个行业朝着更健康的方向发展。在可预见的未来,调运措施的实施极有可能将行业带入快速发展车道,进一步弱化猪周期对行业带来的不利影响。

二、鸡蛋价格持续下行

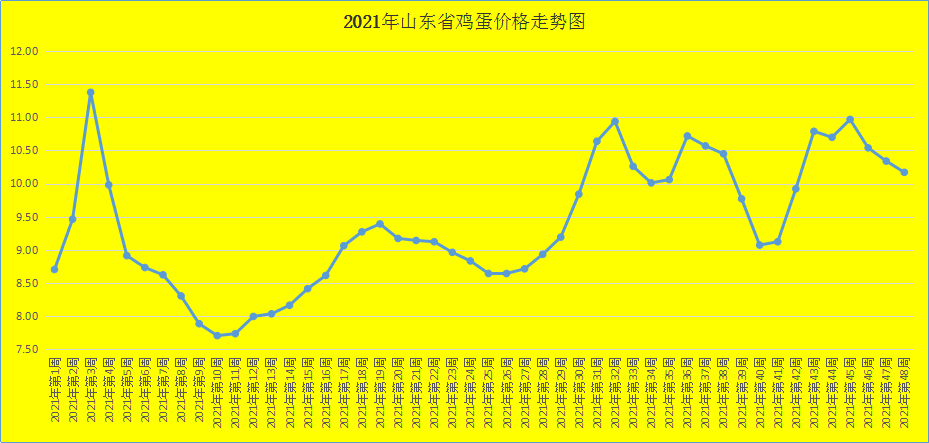

受需求趋弱影响,本周我省鸡蛋价格继续回落。第48周,我省鸡蛋销售平均价格为10.17元/公斤,同比升高38.37%,环比回落1.64%。就全省监测的26个价格县来看,目前我省最高价为10.60元/公斤,最低价为9.60元/公斤,蛋鸡配合料价格与上周相比略升。蛋雏鸡价格本周回落,第48周为3.19元/只,同比升高29.67%,环比降低0.93%。

目前属于终端囤货后的库存消化期,短期市场需求偏弱,据省畜牧总站对17个县的鸡蛋市场交易量监测数据显示,鸡蛋交易周环比降低0.07%,鸡蛋价格缺乏持续上涨的动力出现回落。后市,预计鸡蛋价格以短期震荡为主,不排除在新冠肺炎疫情背景下受消费储备影响带动蛋价再次上涨的可能。

三、肉鸡价格回升

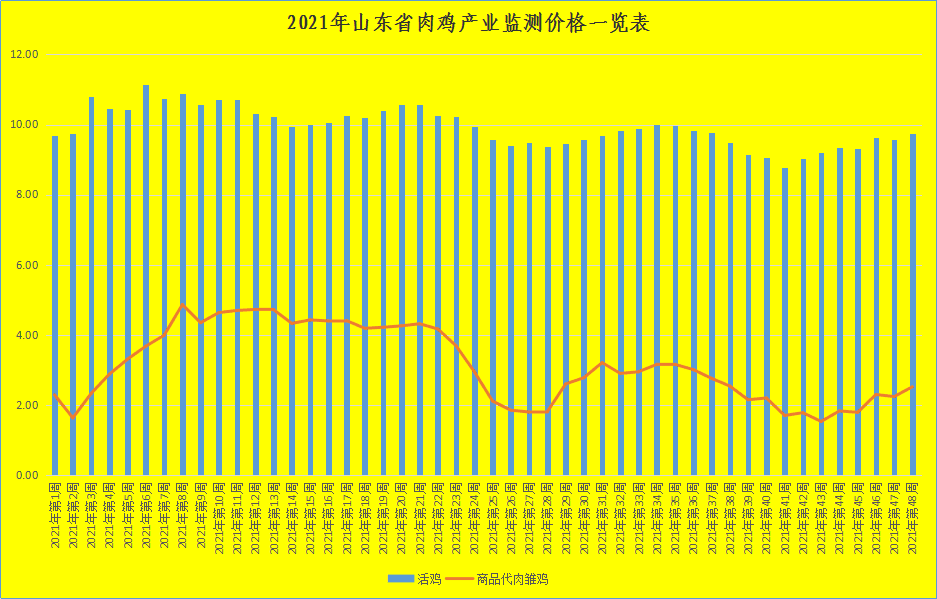

第48周,肉鸡、雏鸡和白条鸡价格全部回升。截至第48周末,活鸡价格为9.75元/公斤,同比升高7.73%,环比升高1.88%。其中最高地区潍坊安丘价格为17.00元/公斤,最低区域在青岛平度,为7.70元/公斤。

肉雏鸡回升。截至第48周末,我省肉雏鸡均价为2.51元/羽,同比降低23.01%,环比回升12.56%,其中最高价地区是青岛市即墨区为6.50元/羽,最低区域价格德州平原,为0.84元/羽。

在鸡肉消费方面,受猪肉价格走高以及双节备货提振,本周鸡肉需求提升,鸡肉市场交易量周环比升高0.10%,白条鸡价格回升,截至48周白条鸡价格为17.98元/公斤,同比升高6.77%,环比升高1.52%。

后市来看,当前肉鸡养殖规模扩张持续,市场供应仍较充裕,肉鸡价格上涨动力不足。据监测,存栏中,父母代方面,截至2021年11月我国在产父母代种鸡存栏量达到1770.05万套,同比增长19.23%;祖代方面,2021年全年祖代存栏量同比提高,截至11月祖代白羽种鸡总存栏181.64万套,其中在产祖代鸡124.15万套,同比增长15.82%;在曾祖代方面,2021年引种数量依旧偏高,尤其9月、10月引种量爆发性增长至18.67万套和16.71万套,同比增长超过一倍,预计2021年白羽鸡引种将超过110万套,白羽肉鸡供给产能仍呈现扩张态势。预计随着市场供给量进一步释放,肉鸡产业产能过剩格局依然存在,后期如果种源端产能去化不到位,全行业难现涨势,行业面临下行风险。

四、牛羊肉价格稳中有升

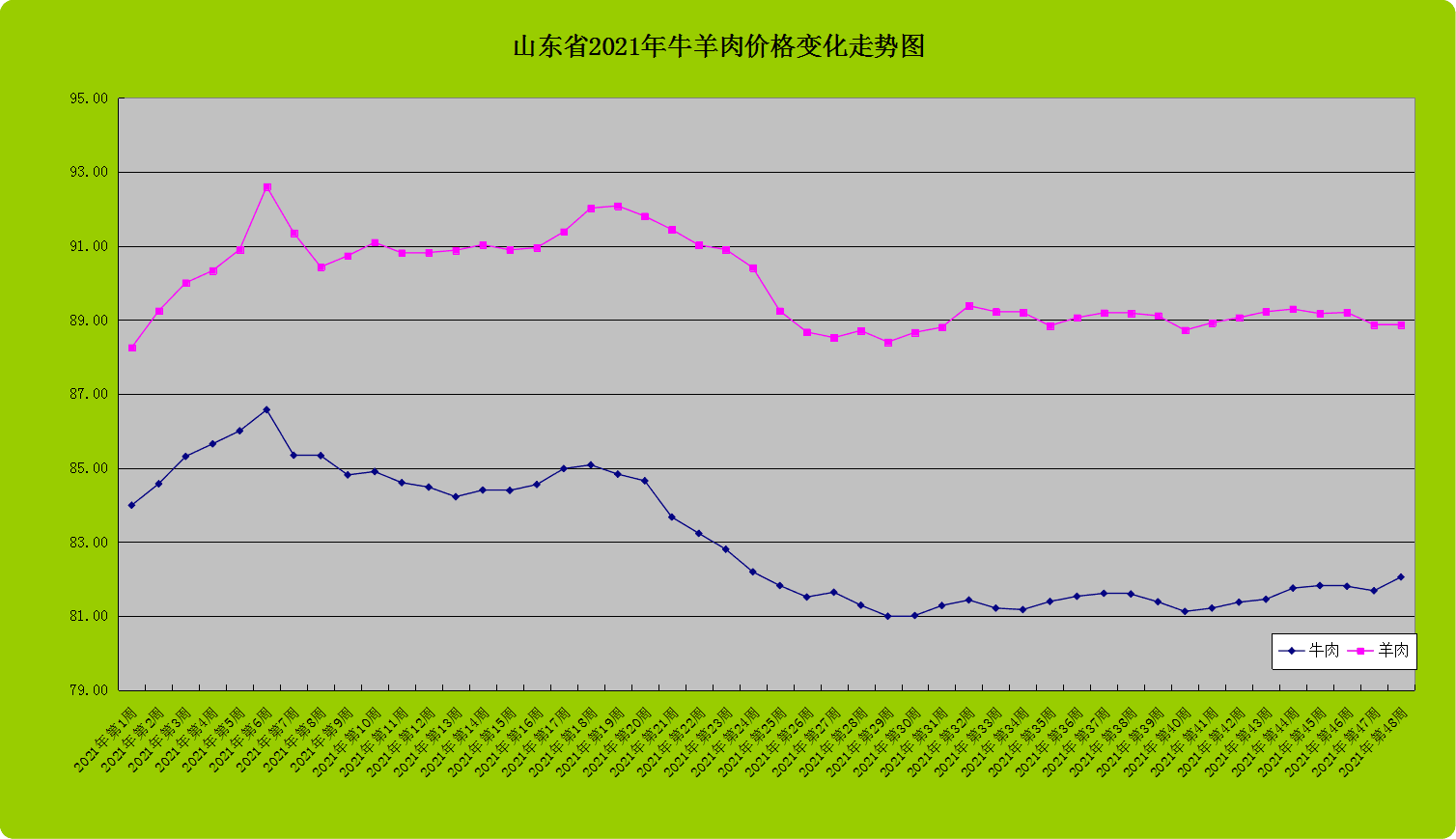

第48周,我省牛羊肉价格稳中有升,活牛活羊持续走低。截至第48周末,牛肉价格向上走高,为82.05元/公斤,同比升高0.09%,环比回升0.45%;羊肉价格高位企稳,为88.87元/公斤,同比升高4.08%,环比持平。

从活牛活羊市场来看,活牛活羊价格持续回落。截至48周末,活牛为34.80元/公斤,同比下降0.03%,环比回落0.11%;活羊当前最低价为31.00元/公斤,最高达到40.00元/公斤,全省平均为34.93元/公斤,同比降低2.48%,环比回落0.29%。

冬季是牛羊肉消费旺季,气温降低,叠加双节临近,牛羊肉需求回暖。据监测,目前牛肉市场交易量同比增加37.19%,环比升高0.41%;羊肉市场交易量同比升高31.38%,环比回升0.57%。预计后市,牛羊肉市场将维持偏紧的态势,价格呈现高位震荡态势,但受高价位抑制,价格不会出现大幅涨落,短期内高位小幅调整。

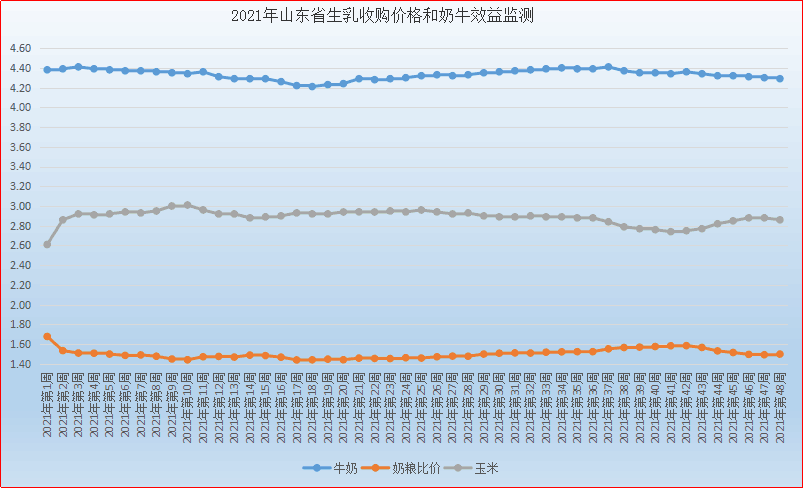

五、生乳价格继续下行

第48周(11月29日-12月5日),生乳价格本周继续回落,小幅向下。截至第48周末我省生乳价格为4.29元/公斤,同比升高3.37%,环比回落0.29%。在我省监测的26个县中,剔除三个无效数据,有16个县的价格大于或等于全省平均价格,其中最高价格在临沂郯城为4.70元/公斤;最低价格出现在济南市莱芜区为3.80元/公斤,最高价与最低价差值为0.90元/公斤,差价与上周相比扩大。本周奶粮比价为1.50:1,同比回落8.54%,环比升高0.67%。

从供给上看,11月份我省牛奶产量环比升高。据省畜牧总站监测,11月份我省监测奶站牛奶产量同比增加11.16%,环比升高2.25%;从消费上看,当前乳制品消费需求增速有所放缓,主要是高价格抑制乳制品需求增长,给乳制品价格带来下行压力,生乳价格出现小幅回落。

后市奶价仍存上升动力,生乳价格高位时间预计延长。当前受新冠肺炎疫情影响,尤其是近期新的变种病毒“奥密克戎”对市场带来了巨大的冲击,消费者对于优质乳制品需求增加,乳制品消费趋于增长态势,原奶供给与消费需求增长之间关系紧张,叠加养殖成本上涨,生乳价格仍具向上动力。

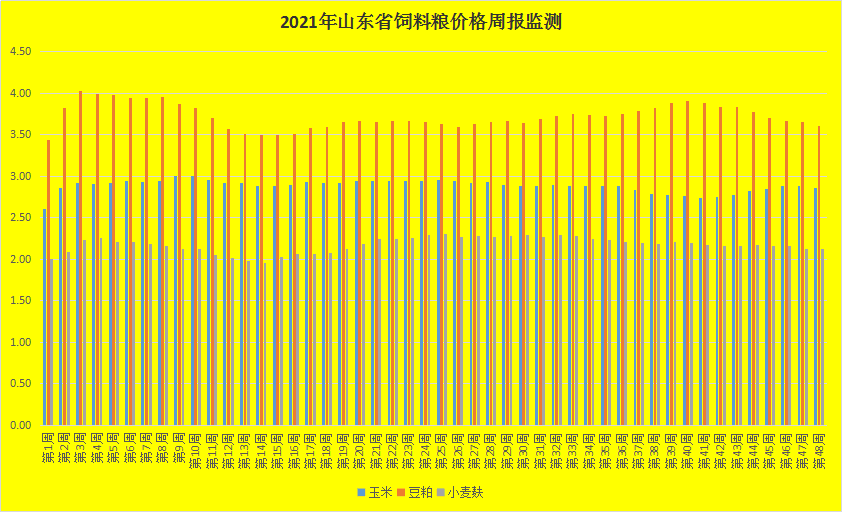

六、玉米豆粕双双回落

第48周,玉米价格企稳后下行,豆粕价格持续回落。截至48周末,玉米价格为2.86元/公斤,同比升高13.04%,环比降低0.69%;豆粕价格为3.61元/公斤,同比升高8.41%,环比降低1.37%;小麦麸价格继续走低,为2.12元/公斤,同比升高9.84%,环比降低0.47%;进口鱼粉价格为13.10元/公斤,同比降低4.73%,环比升高0.38%。第48周,我省生猪配合料价格企稳,肉鸡配合料价格走低,蛋鸡配合料价格向上。本周育肥猪配合饲料价格为3.54元/公斤,同比升高9.94%,环比持平;肉鸡配合料价格为3.79元/公斤,同比升高12.80%,环比降低0.26%;蛋鸡配合料为3.23元/公斤,同比升高13.73%,环比升高0.31%。

首页

首页  本会概况

本会概况  新闻资讯

新闻资讯  产业经济

产业经济  党建工作

党建工作  信息交流

信息交流  规划设计

规划设计