一、需求转弱,猪价回落

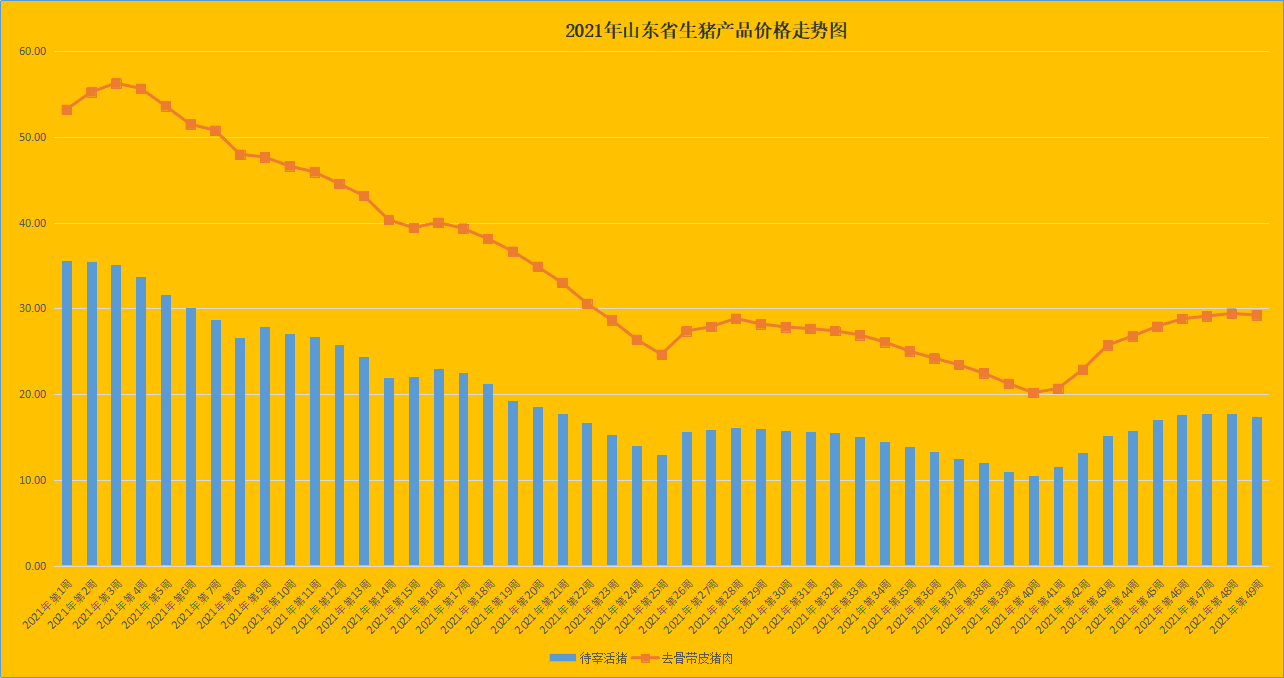

第49周(12月6日-12月12日),我省生猪和猪肉价格回落,仔猪价格延续上涨趋势。据对全省26个集贸市场价格定点监测,第49周末全省生猪出栏均价为17.45元/公斤,同比降低43.49%,环比回落1.63%。猪肉消费需求转弱,猪肉价格回落。据省畜牧总站监测,上周猪肉市场交易量环比降低1.65%,截至第49周猪肉均价为29.23元/公斤,同比降低38.03%,环比降低0.65%。生猪配合料价格与上周持平,为3.54元/公斤。

行业盈利有所回落。我省猪粮比价连续七周向上反弹后第49周回落,目前猪粮比价为6.12:1,同比回落49.67%,环比回落1.29%。行业养殖收益基本盈亏平衡,自繁自养盈利值为240元/头;外购仔猪养殖略有亏损,约为100元/头。

随着前期生猪养殖利润回升,提振补栏积极性,部分养殖户补栏意愿有所回升,带动仔猪及二元母猪价格回升。据省畜牧总站监测,仔猪价格连续八周反弹。截至第49周末,我省仔猪价格为29.77元/公斤,同比降低57.73%,环比回升1.71%。

生猪价格回落主要源于供给的恢复性增长叠加消费趋势性走弱。12月以来,国内猪肉消费阶段性放缓,生猪供应压力增加,猪价再次下跌。从供给端看,临近年底,各大猪企年底冲量,生猪出栏量大幅增加,养殖户不看好后期价格,出栏积极性较强,整体生猪供应宽松;从需求端看,冬季腌肉之类的消费属于囤积型消费,南方腌腊消费开始进入尾声,肥猪价格走弱,北方白条猪肉消费不旺,终端需求疲软,屠宰企业白条走货量缓慢,出现亏损压价意愿明显,猪价下跌趋势为主,消费对生猪价格支撑下降。

预计生猪反弹行情暂时告一段落,12月中下旬价格维持弱势趋跌,期间不排除有短暂的挺价反弹,但颓势局面难以改变。元旦之后,预计春节前需求季节性回暖,对生猪价格将带来提振和反弹动力,但由于生猪供应预期比较充裕,反弹空间比较有限,春节前猪价在中低区间内稳中窄幅波动。

二、鸡蛋价格向下探底

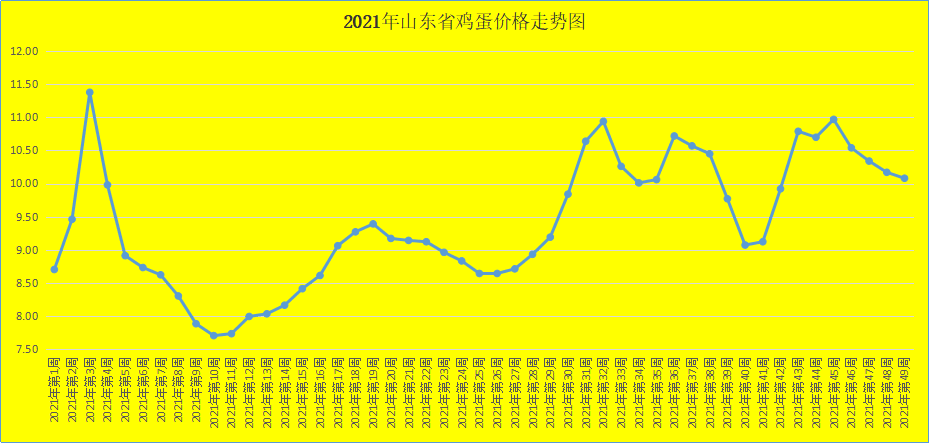

受需求趋弱影响,本周我省鸡蛋价格继续回落。第49周,我省鸡蛋销售平均价格为10.08元/公斤,同比升高35.48%,环比回落0.88%。就全省监测的26个价格县来看,目前我省最高价为10.60元/公斤,最低价为9.40元/公斤,蛋鸡配合料价格与上周相比略降。蛋雏鸡价格本周回升,第49周为3.21元/只,同比升高29.96%,环比升高0.63%。

近期终端需求依旧清淡,属于终端囤货后的库存消化期,短期市场需求偏弱,据省畜牧总站对17个县的鸡蛋市场交易量监测数据显示,鸡蛋交易周环比降低1.10%,鸡蛋价格缺乏持续上涨的动力出现回落。后市,有冬至、元旦和春节等节日利好,预计鸡蛋价格走势稳中偏强,不排除在新冠肺炎疫情背景下受消费储备影响带动蛋价再次上涨的可能。

三、肉鸡价格横盘震荡

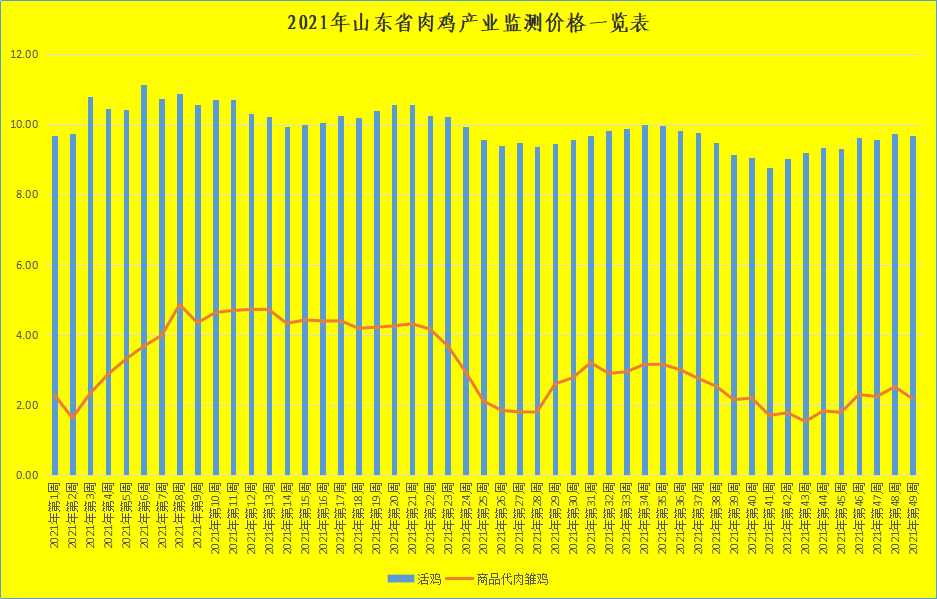

第49周,本周肉鸡价格弱势回落,雏鸡价格下行探底,白条鸡价格小幅回升。截至第49周末,活鸡价格为9.70元/公斤,同比升高7.18%,环比回落0.51%。其中最高地区潍坊安丘价格为17.00元/公斤,最低区域在东营广饶、威海文登和临沂郯城,为7.50元/公斤。

肉雏鸡价格回落。截至第49周末,我省肉雏鸡均价为2.17元/羽,同比降低33.84%,环比回落13.55%,其中最高价地区是青岛即墨区为6.50元/羽,最低区域价格德州平原,为0.80元/羽。当前白羽肉鸡下游养殖端盈利不佳,补栏心态不稳,肉雏鸡补栏量减价落。尤其需要注意的是,12月份,种禽场将逐步进入停孵期,肉雏鸡价格将出现季节性下跌。

在鸡肉消费方面,本周鸡肉需求趋于增长,鸡肉市场交易量周环比升高0.65%,白条鸡价格回升,截至49周白条鸡价格为17.99元/公斤,同比升高6.45%,环比升高0.06%。

后市来看,当前肉鸡养殖规模扩张持续,市场供应仍较充裕,肉鸡价格上涨动力不足。据监测,存栏中,父母代方面,截至2021年11月我国在产父母代种鸡存栏量达到1770.05万套,同比增长19.23%;祖代方面,2021年全年祖代存栏量同比提高,截至11月祖代白羽种鸡总存栏181.64万套,其中在产祖代鸡124.15万套,同比增长15.82%;在曾祖代方面,2021年引种数量依旧偏高,尤其9月、10月引种量爆发性增长至18.67万套和16.71万套,同比增长超过一倍,预计2021年白羽鸡引种将超过110万套,白羽肉鸡供给产能仍呈现扩张态势。预计随着市场供给量进一步释放,肉鸡产业产能过剩格局依然存在,后期如果种源端产能去化不到位,全行业难现涨势,行业面临下行风险。

四、牛羊肉价格弱势回落

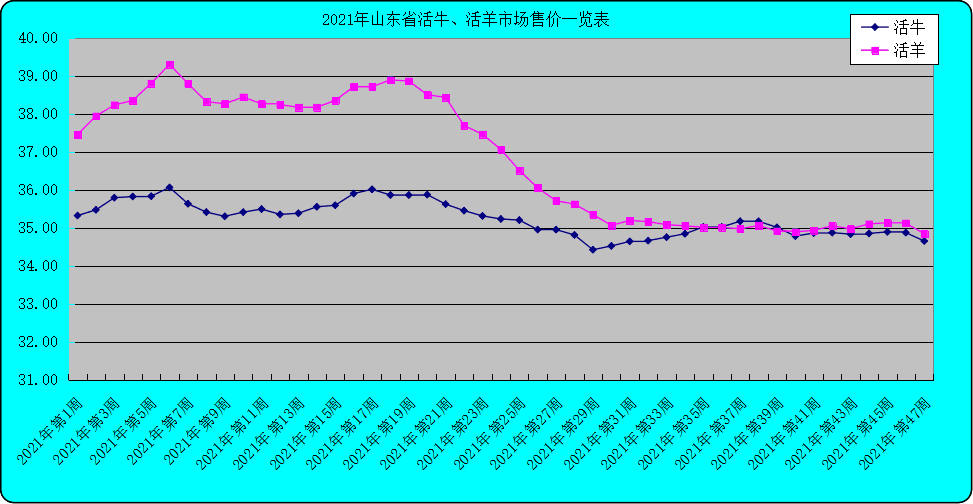

第49周,我省牛羊肉价格弱势回落,活牛活羊持续走低。截至第49周末,牛肉价格小幅向下,为81.94元/公斤,同比降低0.80%,环比回落0.13%;羊肉价格自上周企稳后弱势走低,为88.77元/公斤,同比升高3.13%,环比降低0.11%。

从活牛活羊市场来看,活牛活羊价格持续回落。截至49周末,活牛为34.65元/公斤,同比下降1.00%,环比回落0.43%;活羊当前最低价为31.00元/公斤,最高达到40.00元/公斤,全省平均为34.84元/公斤,同比降低3.73%,环比回落0.26%。

牛羊肉价格高位回落,主要是高价位下消费需求短期调整所致。牛羊肉价格持续探高,经销商及终端消费抵触情绪增强,消费随之走弱,牛羊肉价格回落。据监测,目前牛肉市场交易量同比增加32.25%,环比降低0.24%;羊肉市场交易量同比升高29.61%,环比回落0.53%。预计后市,牛羊肉市场将维持偏紧的态势,价格呈现高位震荡态势,但受高价位抑制,价格不会出现大幅涨落,短期内高位小幅调整。

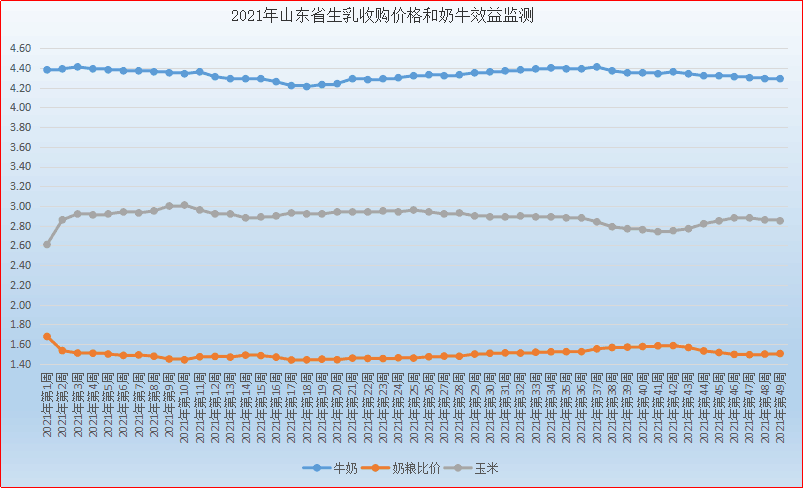

五、生乳价格企稳

第49周(12月6日-12月12日),生乳价格本周弱势回落四周后企稳。截至第49周末我省生乳为4.29元/公斤,同比升高2.39%,环比持平。在我省监测的26个县中,剔除三个无效数据,有15个县的价格大于或等于全省平均价格,其中最高价格在临沂郯城和德州平原,为4.70元/公斤;最低价格出现在济南莱芜区为3.80元/公斤,最高价与最低价差值为0.90元/公斤,差价与上周相比持平。本周奶粮比价为1.51:1,同比回落2.42%,环比升高0.67%。

从供给上看,11月份我省牛奶产量环比升高。据省畜牧总站监测,11月份我省监测奶站牛奶产量同比增加11.16%,环比升高2.25%;从消费上看,当前乳制品消费需求增速有所放缓,高产量对冲需求低增速,给乳制品价格带来下行压力,生乳价格出现横盘企稳调整。

后市奶价仍存上升动力,生乳价格高位时间预计延长。当前受新冠肺炎疫情影响,消费者对于优质乳制品需求潜力趋于增长态势,叠加养殖成本上涨,生乳价格仍具向上动力。

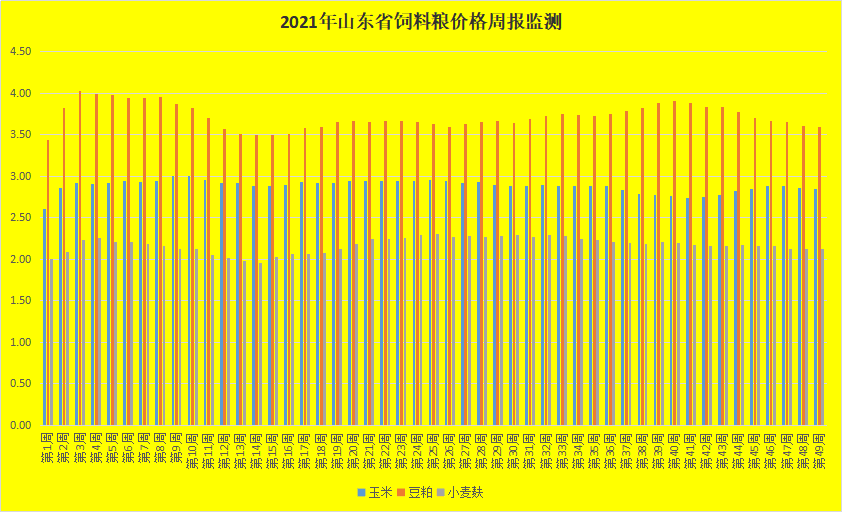

六、玉米豆粕继续下行

第49周,玉米和豆粕价格继续回落。截至49周末,玉米价格为2.85元/公斤,同比升高12.20%,环比降低0.35%;豆粕价格为3.60元/公斤,同比升高8.11%,环比降低0.28%;小麦麸价格企稳,为2.12元/公斤,同比升高9.28%,环比持平;进口鱼粉价格为13.03元/公斤,同比降低4.54%,环比降低0.53%。第49周,我省生猪和肉鸡配合料价格企稳,蛋鸡配合料价格走低。本周育肥猪配合饲料价格为3.54元/公斤,同比升高10.28%,环比持平;肉鸡配合料价格为3.79元/公斤,同比升高113.13%,环比持平;蛋鸡配合料为3.22元/公斤,同比升高13.38%,环比降低0.31%。

后市来看,随着后续新粮上市,预计12月份玉米供应呈现宽松局面。根据国家统计局公告,2021年玉米播种面积43324.1千公顷,比上年度增5.0%;单位面积产量每公顷6291.0公斤,比上年度减0.4%,产量27255.2万吨,比上年度增4.6%。2021/22年度玉米预测数据据此进行调整,播种面积比上月预测值调高654千公顷,单位面积产量比上月预测值每公顷调低59公斤,总产比上月预测值调高159万吨,年度结余变化调增至 183 万吨。其他供需预测数据与上月保持一致。近期,主产区玉米集中上市,后期市场供应量有望增加。

根据国家统计局发布的数据,2021年中国大豆播种面积1.26亿亩,比上年减少2200万亩,下降14.8%;大豆单产每亩130公斤,每亩产量比上年减少2.3公斤,下降1.8%;大豆产量328亿斤,比上年减少64亿斤,下降16.4%。2021/22年度预测数据据此相应调整,生产方面,播种面积比上月预测值调减947千公顷,单产比上月预测值每公顷调减45公斤,总产量比上月预测值调减225万吨。消费方面,由于2021/22年度实际大豆产量低于预期,预计大豆价格将持续高位运行,对国产大豆食用及压榨需求将产生一定抑制,本月将国产大豆食用及压榨消费量适当下调。国际方面,巴西大豆产区天气条件良好,播种工作基本结束,面积较上年增加;美国大豆收获完成,产量增加,压榨需求保持高位,受新冠肺炎疫情和极端天气等不确定性因素影响,预计国际大豆价格呈震荡走势。

本周关注:

2021年中央经济工作会议12月8日至10日在北京举行。农业方面,会议明确指出“要正确认识和把握初级产品供给保障,要坚持节约优先,实施全面节约战略。”“要把提高农业综合生产能力放在更加突出的位置,持续推进高标准农田建设,深入实施种业振兴行动,提高农机装备水平,保障种粮农民合理收益,中国人的饭碗任何时候都要牢牢端在自己手中。”“做好粮油肉蛋奶果蔬等保供稳价。”

会议强调,增强国内资源生产保障,提高农业综合生产能力,确保粮食安全底线。在新冠肺炎疫情冲击下,全球农业生产存在的不确定性增强,会议强调了粮食等初级战略物资自给自足的供应底线,稳定主粮价格,保障农民合理收益。

会议指出,要把提高农业综合生产能力放在更加突出的位置,深入实施种业振兴行动。这是继2021年7月9日中央深改委审议通过《种业振兴行动方案》后,中央再提种业振兴行动,并重点强调要深入实施。种业是“藏粮于技”的重要载体,2021年各项政策将进入落地期,相比去年中央经济工作会议有关农业工作的提法,今年更加突出种业在提高农业综合生产能力中的核心作用,后续政策支持力度或将进一步提升。种业振兴行动方案将从全面启动阶段进入深入实施阶段,后续政策支持的方向精准性、措施针对性、实施落地性将进一步强化。

首页

首页  本会概况

本会概况  新闻资讯

新闻资讯  产业经济

产业经济  党建工作

党建工作  信息交流

信息交流  规划设计

规划设计