一、猪价再度震荡走跌

第10周(3月7日-3月13日),本周猪价延续低迷走势,我省生猪和猪肉价格震荡走跌,仔猪价格略有回升。据对全省26个集贸市场价格定点监测,第10周末全省生猪出栏均价为12.34元/公斤,同比降低54.40%,环比回落2.53%。猪肉消费需求持续弱势,猪肉价格下行。据省畜牧总站监测,上周猪肉市场交易量环比降低1.64%,截至第10周猪肉均价为23.72元/公斤,同比降低49.12%,环比回落1.82%。生猪配合料价格与上周相比略涨,为3.70元/公斤。

本周仔猪价格回升。据省畜牧总站监测,截至第10周末,我省仔猪价格为25.12元/公斤,同比降低73.53%,环比回升0.40%。

猪价回落,粮价走高,猪粮比价持续走低,本周为4.36:1,同比回落51.50%,环比回落2.90%,依旧居于过度下跌一级预警区间(低于5:1)。3月份以来,受整体猪源供应充足、猪肉消费动力不足、叠加饲料成本再创高点等因素影响,生猪市场漫长的下跌周期仍在继续磨底,生猪养殖行业的亏损仍在继续加剧。目前生猪价格处于2020年以来的低位,监测数据显示,3月上旬生猪自繁自养盈利值持续下滑,目前亏损均值超过500元/头,环比2月下旬亏损值提高了10%。本轮猪周期自2020年全年到2021年初高位运行后,已经在2021年6月下旬和10月第二周经历过两次下行探底,现在正处于第三次价格下行探底过程中。

目前我省多地发生新冠肺炎疫情,受疫情防控政策的要求,畜禽生产受到一定的冲击,这势必加快生猪产业的进一步去产能。预计猪价的下跌趋势还会延续一段时间,3、4月份猪价可能跌至每公斤12元左右的谷底,养殖亏损程度还会加大。二季度,随着生猪产能的去化,价格有望逐步企稳回升,但整体供应充足,上涨空间有限。

二、鸡蛋价格持续向上

第10周,我省鸡蛋价格继续回升,反弹向上。第10周,我省鸡蛋销售平均价格为8.78元/公斤,同比升高14.03%,环比回升4.03%。就全省监测的26个价格县来看,目前我省最高价为9.58元/公斤,最低价为8.20元/公斤,蛋鸡配合料价格与上周相比上涨0.60%。蛋雏鸡价格回落,第10周为3.21元/只,同比升高0.94%,环比降低0.31%。

需求回升、产量回落,带动鸡蛋价格触底反弹。需求方面,随着学校开学、工厂复工,叠加鸡蛋库存消耗,鸡蛋需求升高,据省畜牧总站对17个县的鸡蛋市场交易量监测数据显示,鸡蛋交易周环比升高2.8%;供给方面,2月份受低迷行情的影响,产蛋鸡数量和鸡蛋产量双双减少,据省畜牧总站监测,截至2月底我省监测的293家规模蛋鸡场在产蛋鸡存栏和鸡蛋产量环比分别降低1.73%、1.85%。

后市来看,受新冠肺炎疫情影响,市场消费需求回升力度有限,蛋鸡存栏总体产能仍居高位,其中2月份监测规模蛋鸡场新增雏鸡和后备鸡存栏环比分别增加10.46%、20.22%,鸡蛋后市供应潜能犹在,鸡蛋价格上升空间有限。

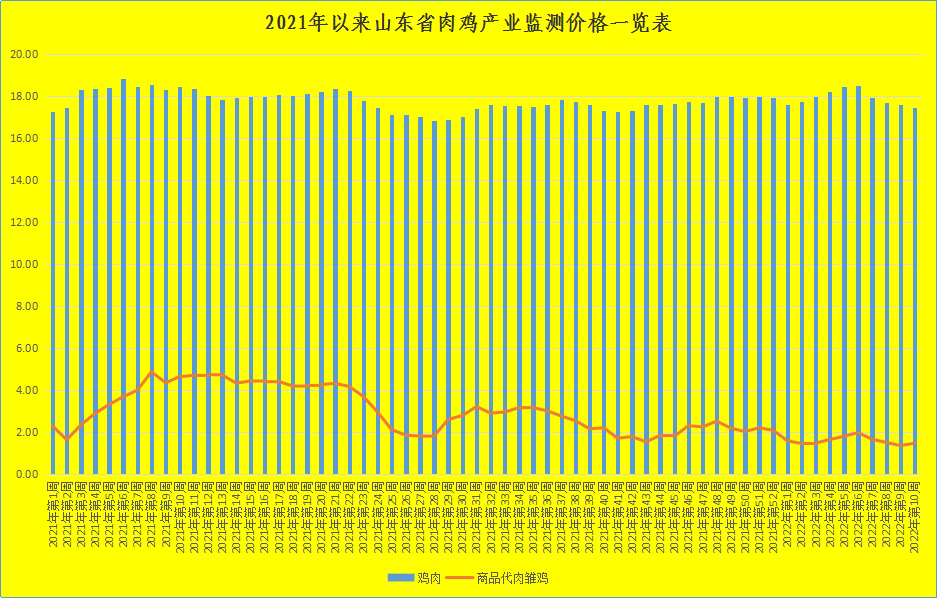

三、鸡肉价格持续向下

第10周,本周商品代肉雏鸡价格有所回升,鸡肉价格继续向下。截至第10周末,我省肉雏鸡均价为1.45元/羽,同比降低68.68%,环比回升8.21%,其中最高价地区是济南章丘区为2.90元/羽,最低区域价格在聊城莘县为0.75元/羽。目前我省部分地区发生新冠肺炎疫情,肉雏鸡销售面临困难,预计下周鸡苗价格或窄幅调整,仍有下跌可能。

从需求面来看,受猪肉价格低迷影响,鸡肉消费疲弱,鸡肉冻品走货缓慢,经销商补货积极性有所降低,毛鸡采购积极性减弱,鸡肉产品库存逐步增长,市场需求延续平淡态势,据监测鸡肉市场交易量周环比降低1.65%。鸡肉价格回落,截至10周白条鸡价格为17.48元/公斤,同比降低5.46%,环比回落0.79%。

预计后市市场需求延续平淡态势,经销商或有补货,但积极性不高,鸡肉价格震荡回落。

长期来看,随着消费升级、人们追求营养快捷产品的消费趋势,鸡肉消费存在蓝海空间,价格上行仍有动力,但是受供给充足影响,上行空间不大。

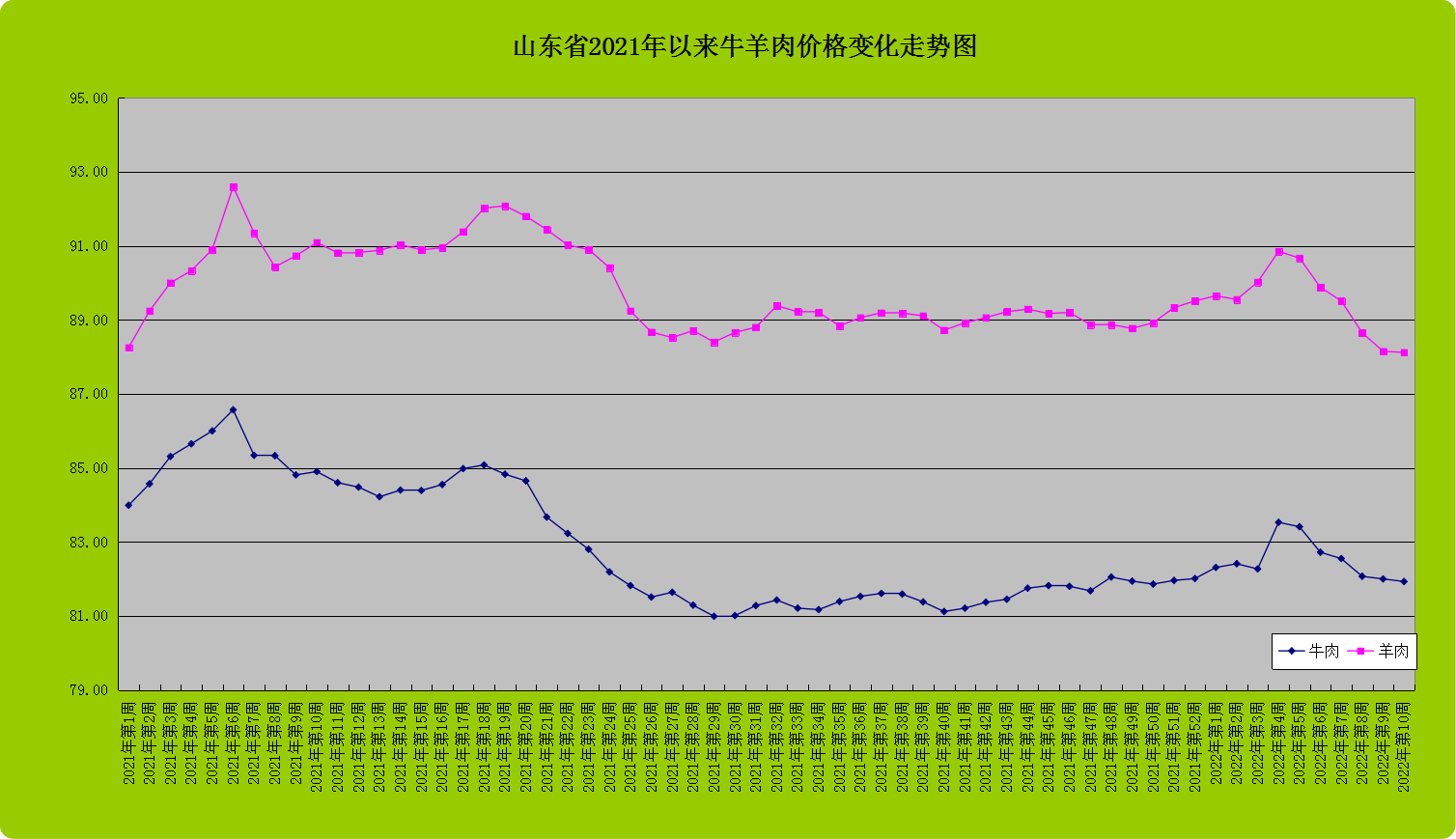

四、牛羊肉价格持续回落

第10周,我省牛羊肉价格继续回落;活牛活羊价格向下走低。截至第10周末,牛肉价格小幅回落,为81.93元/公斤,同比降低3.50%,环比回落0.09%;羊肉价格向下走低,为88.12元/公斤,同比降低3.26%,环比回落0.03%。

从活牛活羊市场来看,活牛和活羊价格持续回落。截至10周末,活牛为33.97元/公斤,同比下降4.07%,环比降低0.03%;活羊当前最低价为28.40元/公斤,最高价达到36.00元/公斤,全省平均为33.72元/公斤,同比降低12.28%,环比回落1.09%。

当前处于牛羊肉传统消费淡季,居民牛羊肉消费明显缩量,加之部分地区受新冠肺炎疫情的影响,导致餐饮业、服务业受到一定冲击,牛羊肉消费需求回落,价格处于下行通道。据监测,我省牛肉市场交易量同比增加7.78%,环比回落1.23%;羊肉市场交易量同比升高13.01%,环比回落0.64%。预计后市,受牛羊产能收缩的影响,牛羊肉市场将维持偏紧的态势,价格呈现高位震荡态势,但受高价位抑制,价格不会出现大幅涨落,短期内高位小幅调整。

五、生乳价承压回落,亏损面扩大

第10周(3月7日-3月13日),生乳价格本周继续回落。截至第10周末我省生乳为4.25元/公斤,同比降低1.84%,环比回落0.47%。在我省监测的26个县中,剔除三个无效数据,有5个县的价格大于或等于全省平均价格,低奶价区域明显扩大,其中最高价格在潍坊安丘市,为4.56元/公斤;最低价格出现在青岛即墨市为3.80元/公斤,最高价与最低价差值为0.76元/公斤,差价与上周相比扩大。本周奶粮比价为1.51:1,同比升高4.86%,环比降低0.66%。

季节性错配与乳品企业压价是当前生乳价格回落的主要原因,当前消费上进入淡季,奶业消费市场略显疲态,需求走弱;供给上,进入产业旺季,随着进入产犊时期,生乳产量增加,据监测我省2月份生乳产量同比增加6.94%,环比增加0.42%。产量增加,消费不振,部分乳品企业出现了压价行为,导致奶价下行。

近期我省部分地区出现新冠肺炎疫情,造成局部生乳销售困难,加大了价格下行压力。后市,生乳制品消费潜力犹存,新冠肺炎疫情推动乳制品消费意识升级,需求有加速提升趋势,叠加养殖成本上涨,后市生乳价格仍具向上动力。

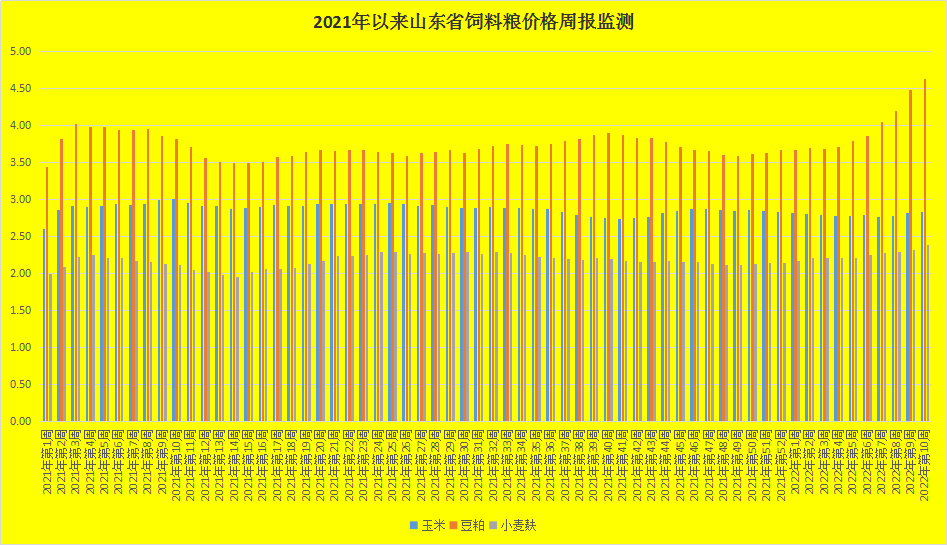

六、饲料粮价格持续走高,豆粕同比高两成

第10周,玉米、豆粕和小麦麸价格继续走高。截至10周末,玉米价格为2.83元/公斤,同比降低5.98%,环比升高0.35%;豆粕价格为4.63元/公斤,同比升高20.89%,环比升高3.35%;小麦麸价格走高,为2.39元/公斤,同比升高12.74%,环比升高3.02%。第10周,大宗农产品全面涨价支撑生猪、肉鸡、蛋鸡配合料价格继续升高。本周育肥猪配合饲料价格为3.70元/公斤,同比升高5.71%,环比升高1.09%;肉鸡配合料价格为3.98元/公斤,同比升高10.25%,环比升高1.02%;蛋鸡配合料为3.34元/公斤,同比升高4.05%,环比升高0.60%。

(山东省畜牧总站)

首页

首页  本会概况

本会概况  新闻资讯

新闻资讯  产业经济

产业经济  党建工作

党建工作  信息交流

信息交流  规划设计

规划设计