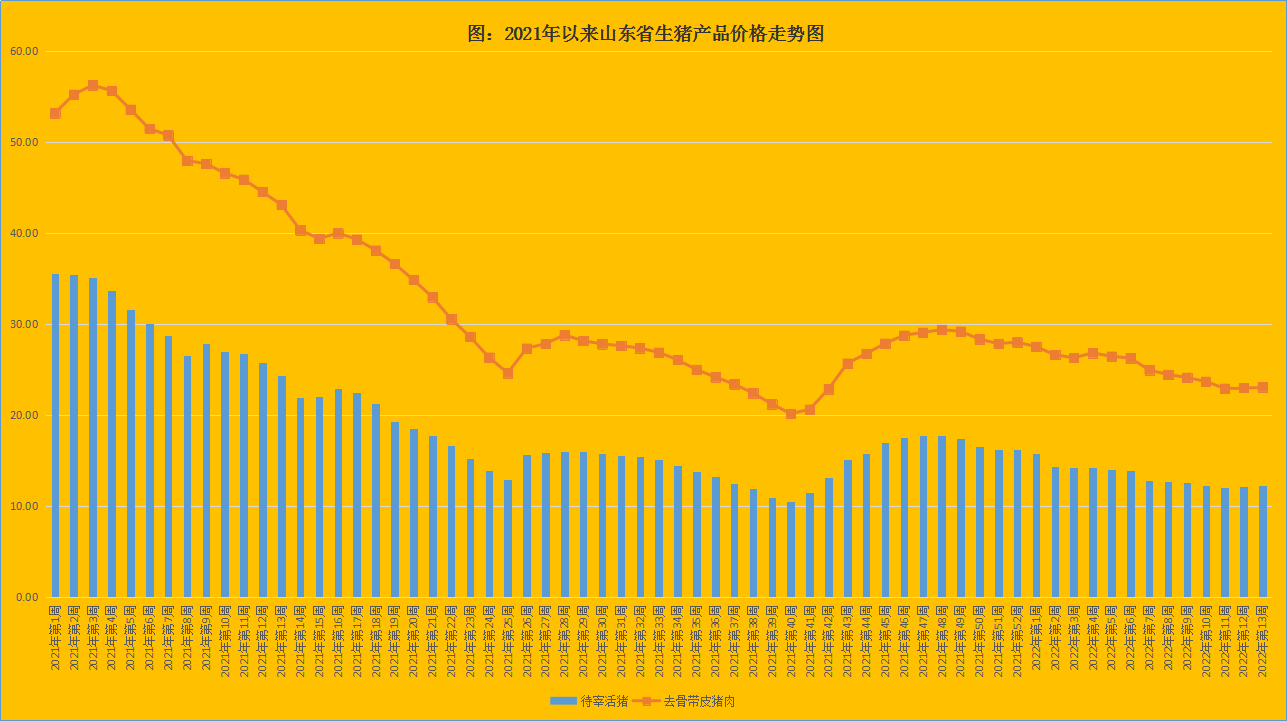

一、收储加清明,提振生猪价格

第13周(3月28日-4月3日),受收储政策和清明小长假影响我省肥猪和猪肉价格继续小幅上行,仔猪价格走低。本周临近月底,大型养殖企业出栏计划基本完成,生猪出栏量偏少,加之生猪调运受阻和国家开展第三批中央储备冻猪肉收储,市场猪源供应偏紧,肥猪价格持续小幅上涨。据对全省26个集贸市场价格定点监测,第13周末全省肥猪出栏均价为12.30元/公斤,同比降低49.63%,环比回升0.65%;猪肉均价为23.10元/公斤,同比降低46.45,环比回升0.30%。

收储和清明节日消息提振市场信心,带动猪价上扬。日前国家发展改革委会同有关方面开展年内第三批4万吨中央冻猪肉储备收储工作,此次第三轮收储工作总共分为4月2日进行1.18万吨(直属库)竞拍,3日进行2.82万吨(社会库)竞拍,起拍价为21610元/吨,较3月10日下跌260元/吨。同时此次成交情况如下:分割肉1.1万吨,均价19464元/吨,最低价18890元/吨,最高价19940元/吨;白条800吨,均价18817元/吨,最低价18790元/吨,最高价18840元/吨,无流拍,全部成交。自2022年初至今,中央冻猪肉储备已进行11.8万吨收储。如后续生猪价格继续低位运行,国家将持续开展收储工作,推动生猪价格尽快回归合理区间。

本周仔猪价格承压回落。据省畜牧总站监测,截至第13周末,我省仔猪价格为24.54元/公斤,同比降低74.17%,环比降低0.16%。周内肥猪价格回升,但行业养殖深度亏损延续,从二元母猪及仔猪价格看,行业补栏意愿仍较低迷。目前一头15公斤体重的仔猪售价仍不足400元,50公斤二元母猪价格跌破1600元/头。

当前豆粕价格略有降低,随着肥猪价格恢复性走高,猪粮比价略有回升。本周猪粮比价为4.27:1,同比回落48.92%,环比回升0.71%,但仍处于过度下跌一级预警区间(低于5∶1)。监测数据显示,截至目前生猪自繁自养亏损均值约为500元/头,外购仔猪养殖亏损值约为300元/头,生猪养殖仍处于深度亏损状态。

本周收储工作一定程度上平抑市场波动,叠加清明小长假,短期提振生猪交易信心,给猪价带来一定支撑。但后市来看,近期猪价反弹不可持续,猪价存在冲高回落的压力。从需求端来看,新冠肺炎疫情反复且形势严峻,疫情防控对消费造成冲击,餐饮行业低迷,批发市场白条猪肉走货缓慢,终端需求疲软,市场猪肉消费持续承压,无力支撑猪价上涨。从供给端来看,生猪供给持续偏宽松,4-5月仍面临因2021年下半年能繁母猪惯性增长带来的出栏高峰,猪价大概率走低。建议养殖场(户)合理安排生产经营决策,保持适重育肥猪正常出栏节奏,保持能繁母猪产能总体稳定、不过度淘汰。

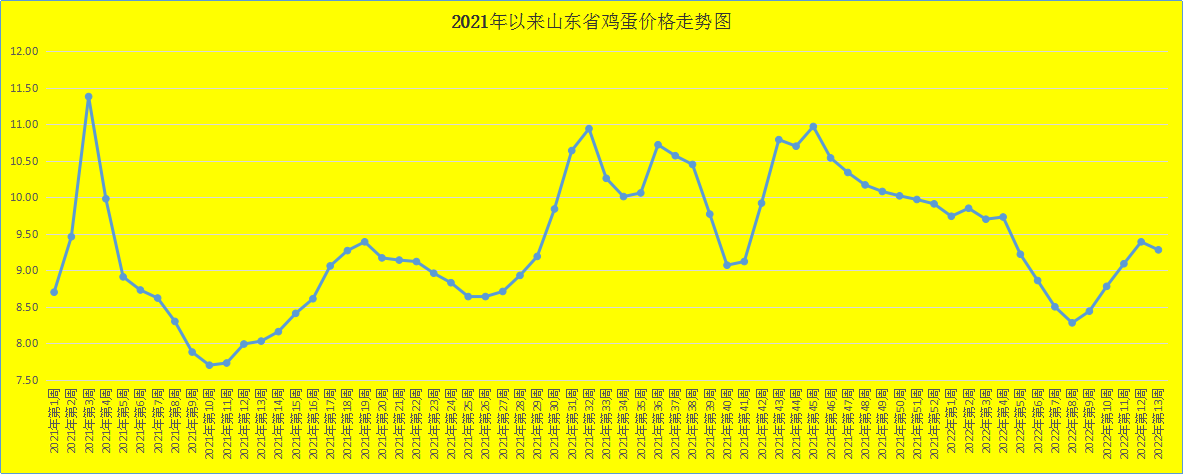

二、鸡蛋价格震荡回落

第13周,我省鸡蛋价格结束连续4周上升趋势,震荡回落。第13周,我省鸡蛋销售平均价格为9.28元/公斤,同比升高15.57%,环比回落1.17%;就全省监测的26个价格县来看,目前我省最高价为10.00元/公斤,最低价为8.60元/公斤。蛋雏鸡价格回落,第13周为3.19元/只,同比降低1.54%,环比回落0.93%。

蛋价触顶回落,主要是消费趋弱所致。从消费需求来看,受新冠肺炎疫情影响,市场消费需求回升力度有限,蛋价连续上涨后,居民和下游库存较大,随着抢购结束,鸡蛋消费或快速下滑。同时猪肉和蔬菜下跌,疫情对鸡蛋消费长期是不利的,鸡蛋消费趋弱。从产能增长来看,蛋鸡存栏总体产能仍居高位,鸡蛋后市供应潜能犹在。据省畜牧总站监测294家规模蛋鸡场数据显示,3月份我省在产蛋鸡存栏同比增加10.63%,环比增加4.50%;鸡蛋产量同比增加10.54%,环比增加4.22%;蛋鸡平均产蛋日龄环比降低5.40%,鸡龄趋向年轻化,供给增加。因此蛋价触顶回落,但受饲料成本高位对蛋价支撑的影响,后市蛋价下跌空间有限。

三、肉雏鸡恢复性调整,鸡肉价格震荡回落

第13周,本周商品代肉雏鸡价格回升,鸡肉价格震荡回落。截至第13周末,我省肉雏鸡均价为1.56元/羽,同比降低66.88%,环比回升31.59%,其中最高价地区是济宁邹城市为2.40元/羽,最低区域价格在聊城莘县为0.80元/羽。近期随着交通运输逐步调整、有序恢复,肉雏鸡价格恢复性调整。4-5月肉鸡出栏有下降预期,支撑养殖户补栏,但随着毛鸡涨幅放缓以及饲料成本居高,肉鸡养殖仍有亏损风险,预计下周肉雏鸡价格涨后调整。

本周活鸡出栏逐渐恢复,但受新冠肺炎疫情影响,鸡肉冻品出货节奏缓慢,市场需求仍处于疲软态势,屠宰企业采购积极性减弱。据监测,鸡肉市场交易量周环比降低1.63%。需求不振带动鸡肉价格回落,截至13周鸡肉市场销售均价为17.48元/公斤,同比降低2.18%,环比回落0.40%。

当前受猪肉价格低迷影响,鸡肉冻品走货缓慢,经销商补货积极性有所降低,毛鸡采购积极性减弱,鸡肉产品库存逐步增长,市场需求延续平淡态势,鸡肉价格稍显弱势。但因饲料成本将继续维持高位,将在一定程度上对鸡肉价格形成支撑,因此短期内鸡肉价格或持续探底,但下跌空间有限。

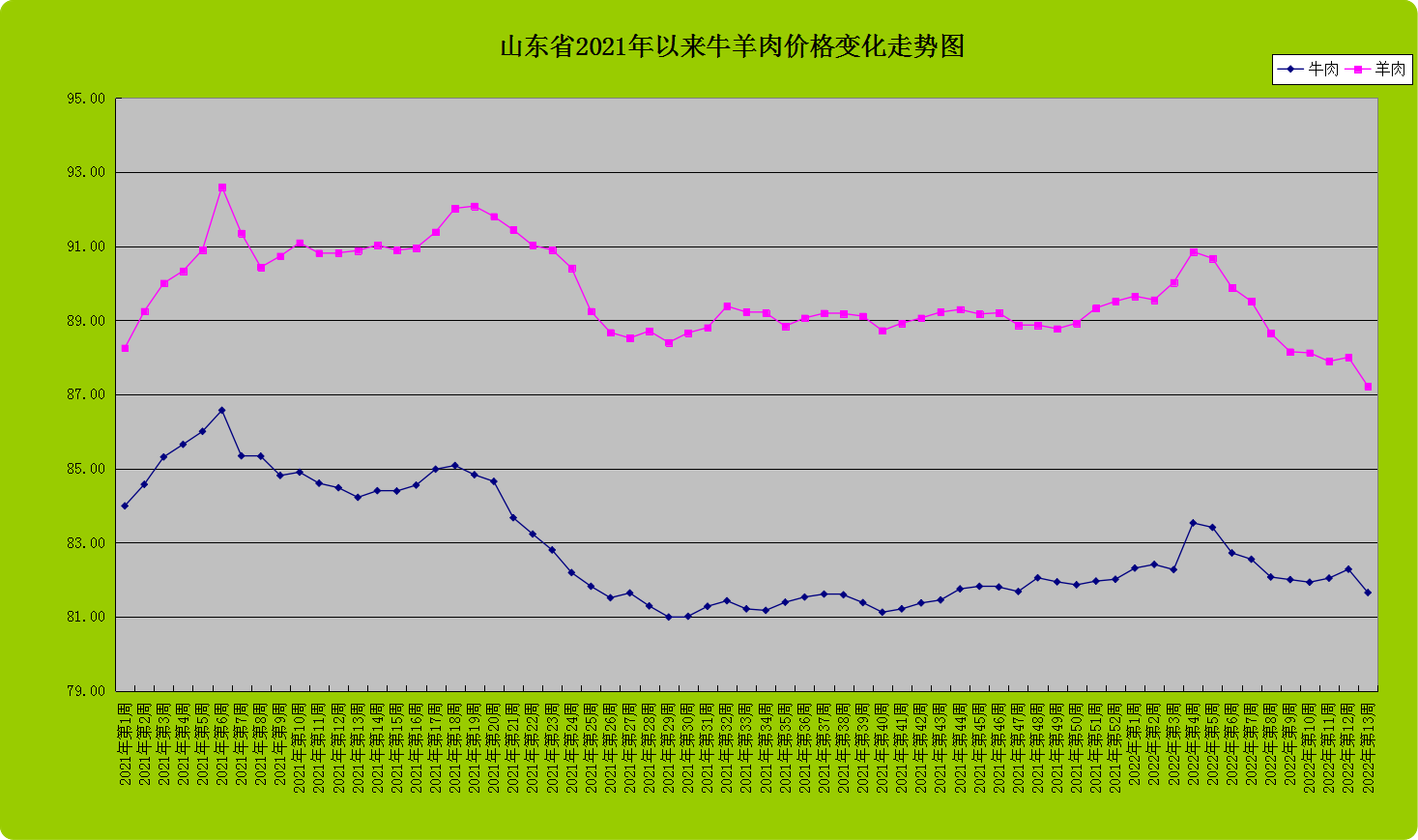

四、牛羊肉价格阶段性回落

第13周,我省牛羊肉价格震荡回落,活牛价格继续向上,活羊价格走低。截至第13周末,牛肉价格小幅回落,为81.65元/公斤,同比降低3.05%,环比回落0.77%;羊肉价格向下走低,为87.22元/公斤,同比降低4.03%,环比回落0.89%。

从活牛活羊市场来看,活牛价格继续向上,活羊价格走低。截至13周末,活牛为33.98元/公斤,同比下降3.96%,环比升高0.09%;活羊当前最低价为31.00元/公斤,最高达到36.60元/公斤,全省平均为33.49元/公斤,同比降低12.26%,环比回落0.18%。

牛羊肉价格震荡属于市场自我调整和新冠肺炎疫情影响综合作用的结果。疫情管控地区和交通限制有序开放,前期积累的库存投放市场,牛羊肉供给大于消费需求,造成价格阶段性回落。预计后市,受牛羊产能收缩的影响,牛羊肉市场将维持偏紧的态势,价格呈现高位震荡,但受高价位抑制,价格不会出现大幅涨落,短期内高位小幅调整。

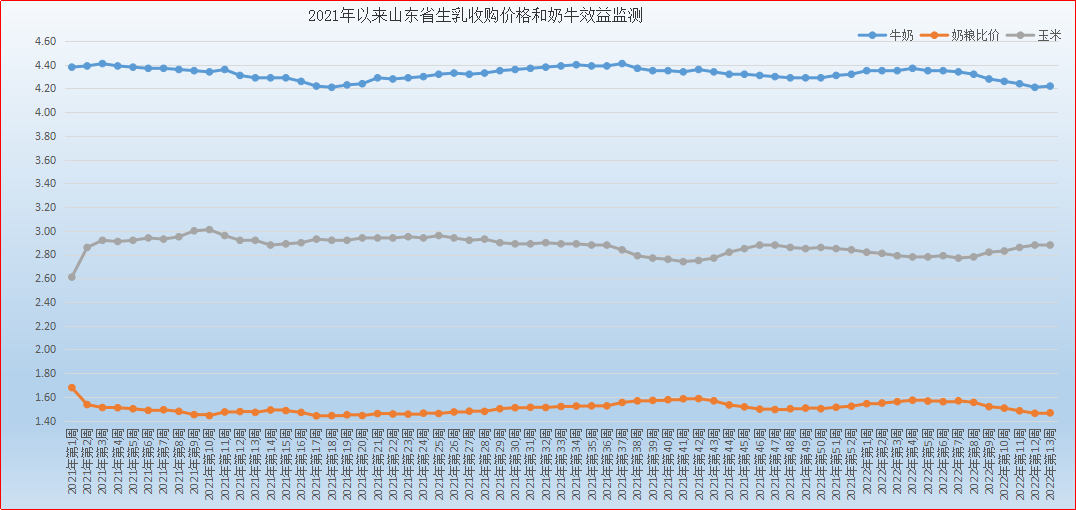

五、生乳价格回升,后市仍存下行压力

第13周(3月28日-4月3日),生乳价格本周回升。截至第13周末我省生乳为4.22元/公斤,同比降低1.63%,环比回升0.24%。在我省监测的26个县中,剔除3个无效数据,有13个县的价格大于或等于全省平均价格,低奶价区域有所收敛,其中最高价格在潍坊安丘市,为4.56元/公斤;最低价格出现在青岛即墨市和济南莱芜区为3.80元/公斤,最高价与最低价差值为0.76元/公斤,差价与上周相比持平。本周奶粮比价为1.47:1,同比持平,环比升高0.68%。

奶价回升得益于青岛等地区疫情管控秩序恢复,部分乳品加工企业开始有序生产,生乳收购渠道畅通。后市来看,近期奶价仍存在下行压力。一是需求上,当前消费上进入淡季,奶业消费市场略显疲态,需求走弱;二是供给上,进入产业旺季,随着进入产犊时期,生乳产量增加,据监测我省3月份生乳产量同比增加4.89%,环比增加1.43%。产量增加,消费不振,导致近期奶价仍存下行压力。

六、玉米企稳,豆粕回落

第13周,玉米价格企稳,豆粕回落,小麦麸继续向上。截至13周末,玉米价格为2.88元/公斤,同比降低1.37%,环比持平;豆粕价格为5.09元/公斤,同比升高45.01%,环比降低0.78%;小麦麸价格走高,为2.48元/公斤,同比升高25.25%,环比升高1.64%。第13周,生猪、蛋鸡配合料价格继续升高,肉鸡配合料价格出现回落。本周育肥猪配合饲料价格为3.80元/公斤,同比升高10.79%,环比升高0.26%;肉鸡配合料价格为4.07元/公斤,同比升高14.33%,环比降低0.25%;蛋鸡配合料为3.48元/公斤,同比升高10.13%,环比升高1.16%。

本周关注:美国爆发7年来最严重禽流感疫情

据央视新闻报道,美国爆发7年来最严重禽流感疫情。美国农业部称,这是美国自2015年以来最严重的一次禽流感疫情,目前这场危机已经蔓延至全美23个州,导致超过2700万只禽鸟被宰杀。

此外,禽流感大暴发导致美国鸡蛋价格飞涨。目前,鸡蛋的平均价格为每打2.88美元,相较于2月发现第一例禽流感确诊病例时增加了52%,这是自2020年3月以来的最高水平。

与此同时,随着春季鸟类迁徙,不少专家认为美国禽流感将持续加剧。俄亥俄州农业部的兽医丹尼斯·萨默斯称,如果政府不能有效地控制禽流感在商业农场中传播,将很有可能对养殖者和供应链造成毁灭性打击。

此外,欧洲也同样面临H5N1禽流感疫情,这种由在秋季迁徙的野鸟带来的病毒打击了欧洲27个成员国中的绝大多数。世界动物卫生组织的数据显示,到今年3月底,几乎所有这些地方的疫情都已接近尾声。然而,法国正面临有史以来最严重的禽流感危机。自2021年11月26日最初暴发禽流感疫情以来,到今年3月31日,法国已扑杀1210万只禽类。

禽流感的传播引起了政府和家禽饲养业的担忧,因为这不仅可能重创禽类,还可能导致贸易限制,以及存在传播给人类的风险。

当前,正处于美洲候鸟北迁时期,它们主要是迁徙到加拿大北部及西伯利亚地区。当野鸟飞越美国各州时,可能携带病毒并通过排泄物传播。此次暴发禽流感疫情的病毒毒株为H5N1,属于高致病性禽流感,扩散风险大。

美国是全球主要的肉禽、蛋禽生产国,每年会向全球出口大量禽肉及禽类副产品。按照国际畜禽产品贸易规则,美国出现大规模禽流感,容易导致禽类养殖产能下降,从而重创美国禽类养殖业。

目前,中国从美国进口的禽类产品主要为冻鸡爪和带骨的冻鸡块。据海关总署数据,2021年,中国进口鸡类产品总量约144万吨,其中冻鸡爪76.7万吨,占53%。若美国禽流感严重,对中国进口鸡爪和带骨冻鸡块的影响较大。如果国内对此类产品的需求维持不变,进口需求会转向阿根廷、巴西、智利和泰国等国。

本次美国禽流感暴发,中国可能会停止从美国引进种鸡。在这种情况下,引种放缓,再加上2021年强制换羽的双重因素影响,国内禽类价格有望从当前熊市中逐步抬头。不过,仍需关注行业未来3-6个月去产能情况。

(山东省畜牧总站)

首页

首页  本会概况

本会概况  新闻资讯

新闻资讯  产业经济

产业经济  党建工作

党建工作  信息交流

信息交流  规划设计

规划设计