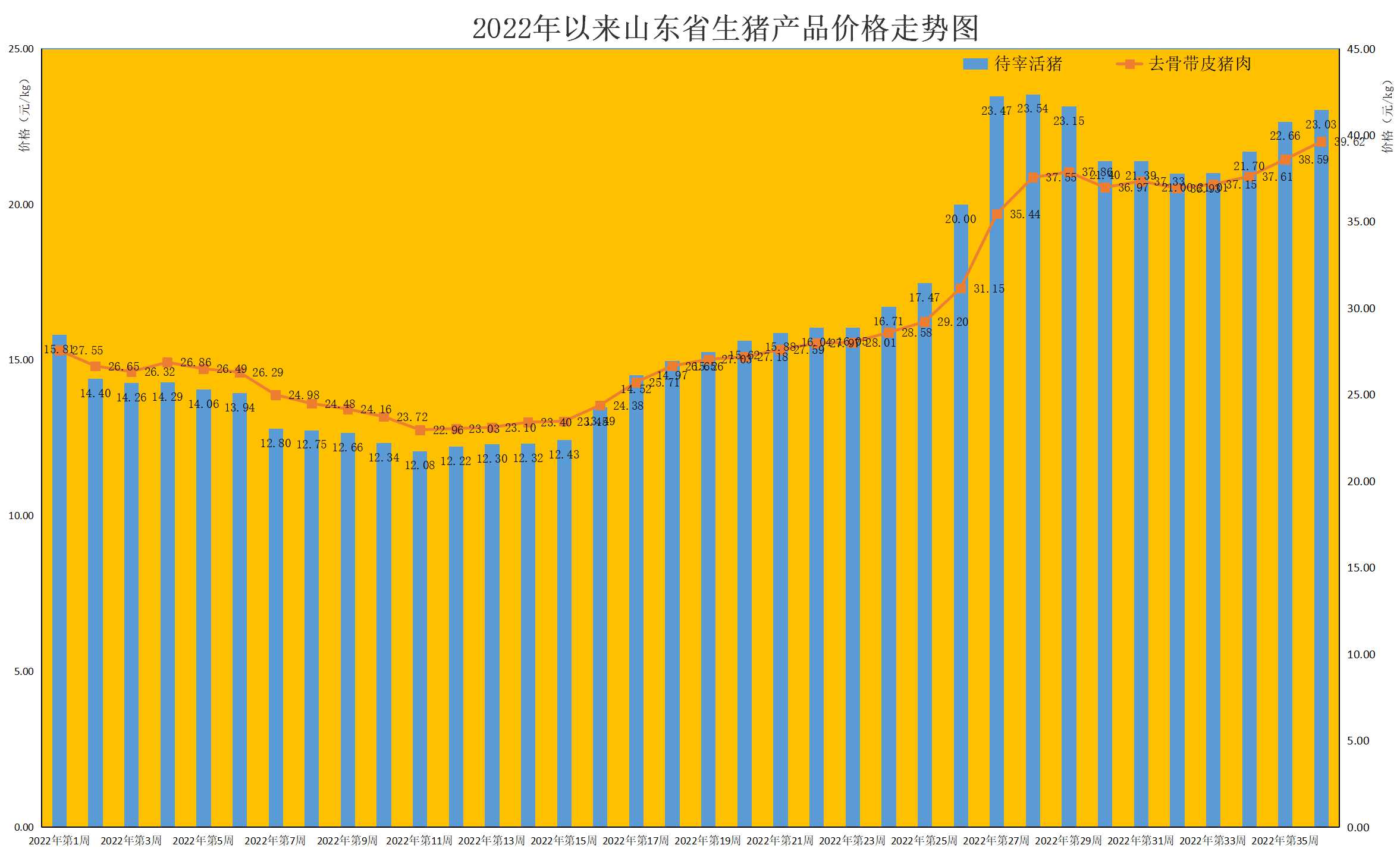

一、第36周,猪价再涨,补栏谨慎

第36周(9月5日-9月11日),我省肥猪出栏价格和猪肉价格继续小幅向上走高,仔猪价格回落。据对全省26个集贸市场价格定点监测,第36周末全省肥猪出栏均价为23.03元/公斤,同比升高73.03%,环比回升1.63%,周均价突破23元/公斤。本周猪肉均价为39.62元/公斤,同比升高63.65%,环比回升2.67%。

本周养殖户仔猪补栏相对谨慎,仔猪价格回落。据省畜牧总站监测,截至第36周末,我省仔猪价格为48.01元/公斤,同比升高35.62%,环比回落0.56%。

本周生猪养殖利润继续回升,猪粮比价为8.00:1,同比升高64.24%,环比升高3.81%。截至第36周末,自繁自育养殖利润约为600元/头,外购仔猪头均利润约为700元/头。

9月以来,天气转凉,学校陆续开学,叠加本周中秋节提振,生猪价格延续上涨态势。且近期四川广东等地区疫情防控形势严峻,居民出现囤货现象,诸多因素聚集,短时需求增加,支撑本周生猪价格上涨。据省畜牧兽医局监测的17个县的猪肉市场交易量数据显示,本周猪肉市场交易量环比增加4.69%。供给端,国家猪肉放储计划有序实行,政策引导市场理性情绪,但未改变市场供需关系。国家发改委会同有关部门于9月8日投放今年第一批中央冻猪肉储备,投放数量为3.77万吨,同时召集养殖、屠宰头部企业召开生猪保供稳价主题会议。下一步,国家发展改革委将会同有关部门继续密切关注生猪市场供需和价格形势,积极组织开展猪肉储备调节,必要时进一步加大投放力度,将投放今年第二批中央猪肉储备。近期国家一系列政策调控措施对短期生猪市场的保供稳价有着极大的积极意义。但由于实际放储的冻肉数量相对全国生猪消费市场来说较小,因此难以改变生猪市场实际的猪肉供需情况。所以政策调控的主要作用在于“释放信号”,稳定产业正常生产节奏,不改变市场实际供需关系。

后市来看,随着中秋备货结束,猪价面临阶段性下行风险。9月生猪出栏继续减少,而目前已经开始进入消费旺季,但疫情影响下,居民消费及收入受限,餐饮恢复可能不及预期,存在消费旺季不旺的可能性,叠加节后消费下滑,中秋节后存在回调可能。建议养殖场(户)合理安排生产经营决策,保持正常出栏节奏、顺势出栏育肥猪。

二、第36周,鸡蛋价格再创年内新高

第36周,我省鸡蛋价格继续向上,突破“12”,再创年内新高。本周,我省鸡蛋销售平均价格为12.10元/公斤,同比升高12.87%,环比回升4.94%。就全省监测的26个价格县来看,目前我省最高价为13.00元/公斤,最低价为10.80元/公斤。蛋雏鸡价格企稳后走高,第36周为3.22元/只,同比降低0.92%,环比升高0.31%。

本周蛋价走高,除了多地学校开学以及中秋节前备货带动以外,部分代表销区疫情囤货也对销区蛋价起到积极的拉动作用。据省畜牧总站监测,上周我省鸡蛋市场交易量环比升高2.86%。尤其是近期天气转换,气温变化较为剧烈,散养户主动收缩产能,供应趋于紧张。据省畜牧总站对295家规模蛋鸡场监测数据显示,8月份我省在产蛋鸡存栏环比下降0.62%,鸡蛋产量环比下降0.73%。在产蛋鸡存栏环比转增为降,上半年持续的存栏环增趋势或从8月开始反转。同时,8月部分地区极端高温天气使得养殖端淘汰鸡数量有所提升,淘汰老鸡数量环比增加19.57%。淘汰产蛋鸡日龄达到531天,环比上涨3.91%,同比上涨2.51%。按照当下淘汰日龄来看,9-10月老鸡淘汰数量或继续环增,这将使得存栏趋势逐步下降,9月份鸡蛋货源供应仍偏紧。

后市来看,中秋节后,随着备货结束,以及销区部分地区消化家庭库存,终端市场和食品厂需求均减少,鸡蛋总需求量由强转弱,预计9月中旬鸡蛋价格冲高后或回落。但由于今年中秋国庆双节之间相隔一定的期限,且蛋鸡存栏偏低,中秋节后蛋价回落幅度或在历史中等水平左右,9月下旬受国庆节备货需求拉动,鸡蛋价格或整体呈现向上调整走高的趋势。

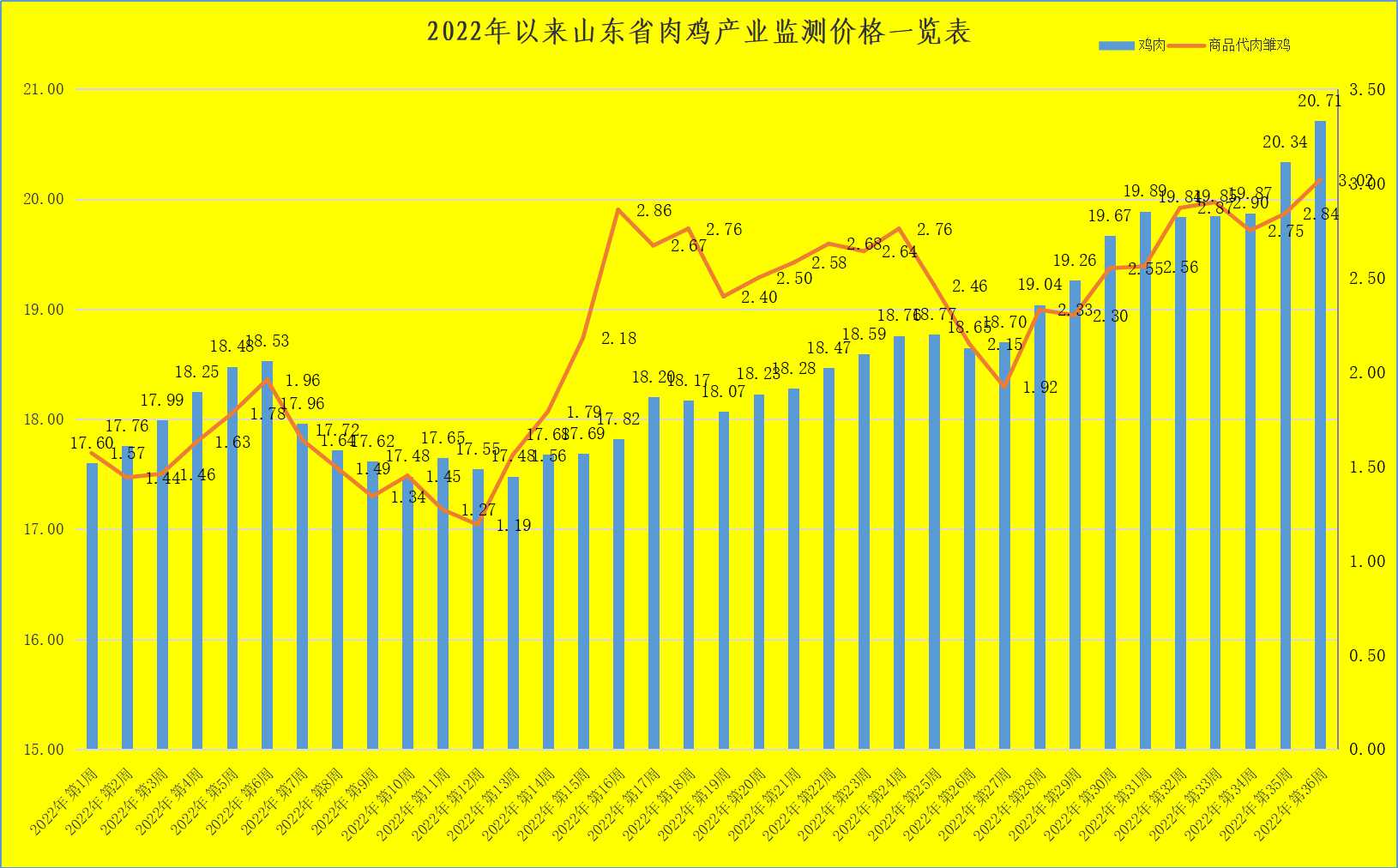

三、第36周,鸡肉价格再升高,后市或存阶段性回落的压力

第36周,本周商品代肉雏鸡价格回升,鸡肉价格继续小幅上行。肉雏鸡方面,雏鸡价格震荡回升。截至第36周末,我省肉雏鸡均价为3.02元/羽,同比升高0.67%,环比回升6.34%,其中最高价地区是济南市莱芜区,为4.30元/羽,最低区域价格在莘县为1.10元/羽。

鸡肉消费方面,猪鸡消费替代,肉鸡行情乘势抬升。需求端看,“金九银十”节日驱动,肉鸡消费延续强势。本周鸡肉消费略有回升,据省畜牧总站监测,上周我省鸡肉市场交易量环比回升2.27%,鸡肉价格持续回升。截至36周末鸡肉市场销售均价为20.71元/公斤,同比升高17.47%,环比回升1.82%。

后市来看,随着中秋节后消费阶段性回落,叠加新冠肺炎疫情对消费的脉冲式冲击仍在,短期鸡肉价格继续冲高的动力不足,但受肉鸡存栏去产能的影响,鸡肉价格低回落的空间或相对有限。

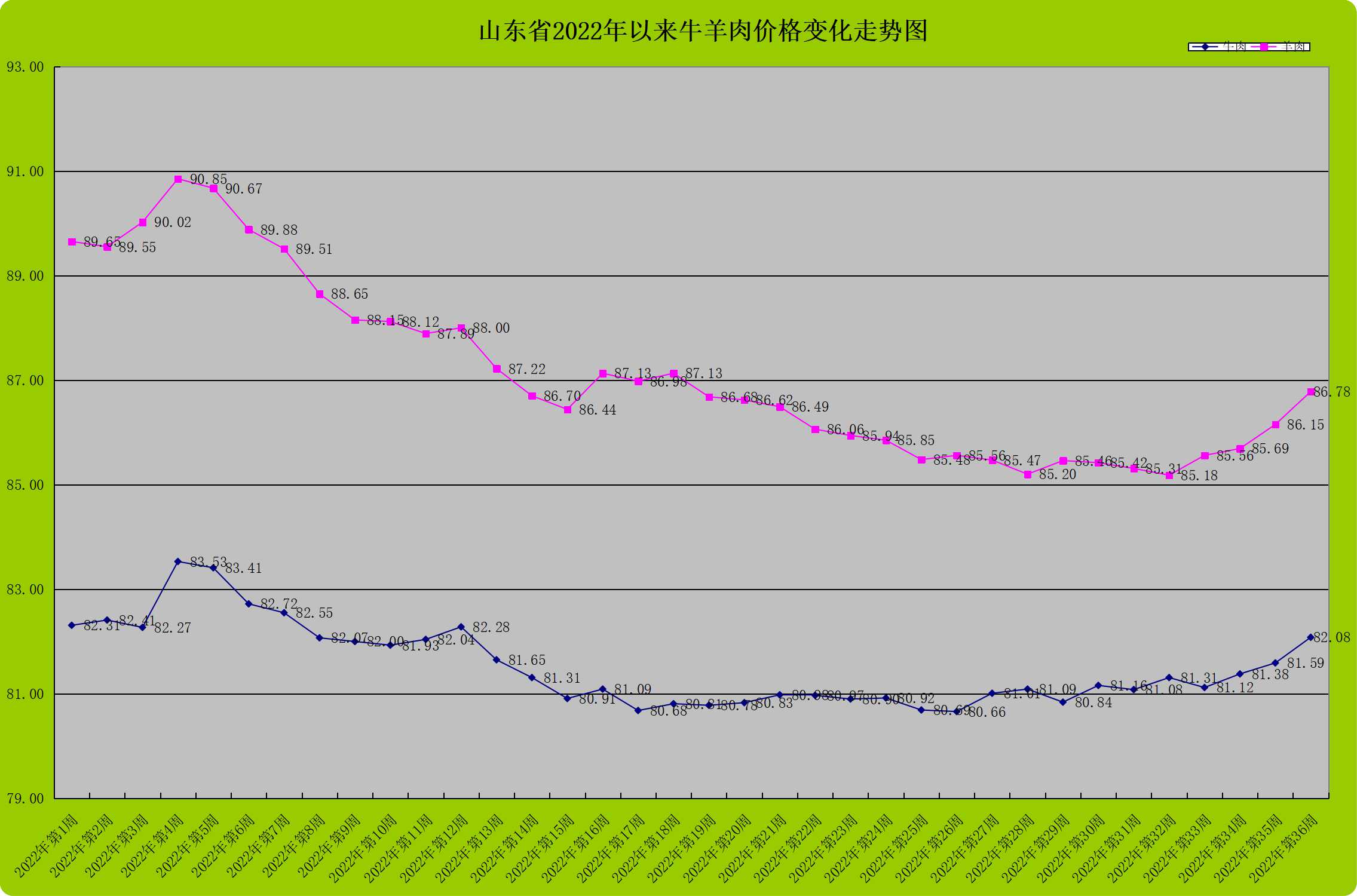

四、第36周,牛羊肉价格持续向上

第36周,我省牛肉和羊肉价格继续小幅走高,活牛和活羊价格持续回升。随着天气转凉,牛羊肉消费需求好转,据监测我省牛肉市场交易量同比升高7.89%,环比回升4.60%;羊肉市场交易量同比升高17.27%,环比回升0.54%。截至第36周末,牛肉价格为82.08元/公斤,同比升高0.67%,环比回升0.60%;羊肉价格为86.78元/公斤,同比降低2.56%,环比回升0.73%。

从活牛活羊市场来看,活牛和活羊价格小幅回升。截至36周末,活牛为34.17元/公斤,同比下降2.43%,环比升高0.56%;活羊当前最低价为24.00元/公斤,最高达到39.00元/公斤,全省平均为33.30元/公斤,同比降低4.88%,环比回升0.85%。

预计后市,受牛羊产能收缩的影响,牛羊肉市场将维持偏紧的态势,价格高位震荡,但受高价位抑制,价格不会出现大幅涨落,短期内高位小幅调整。

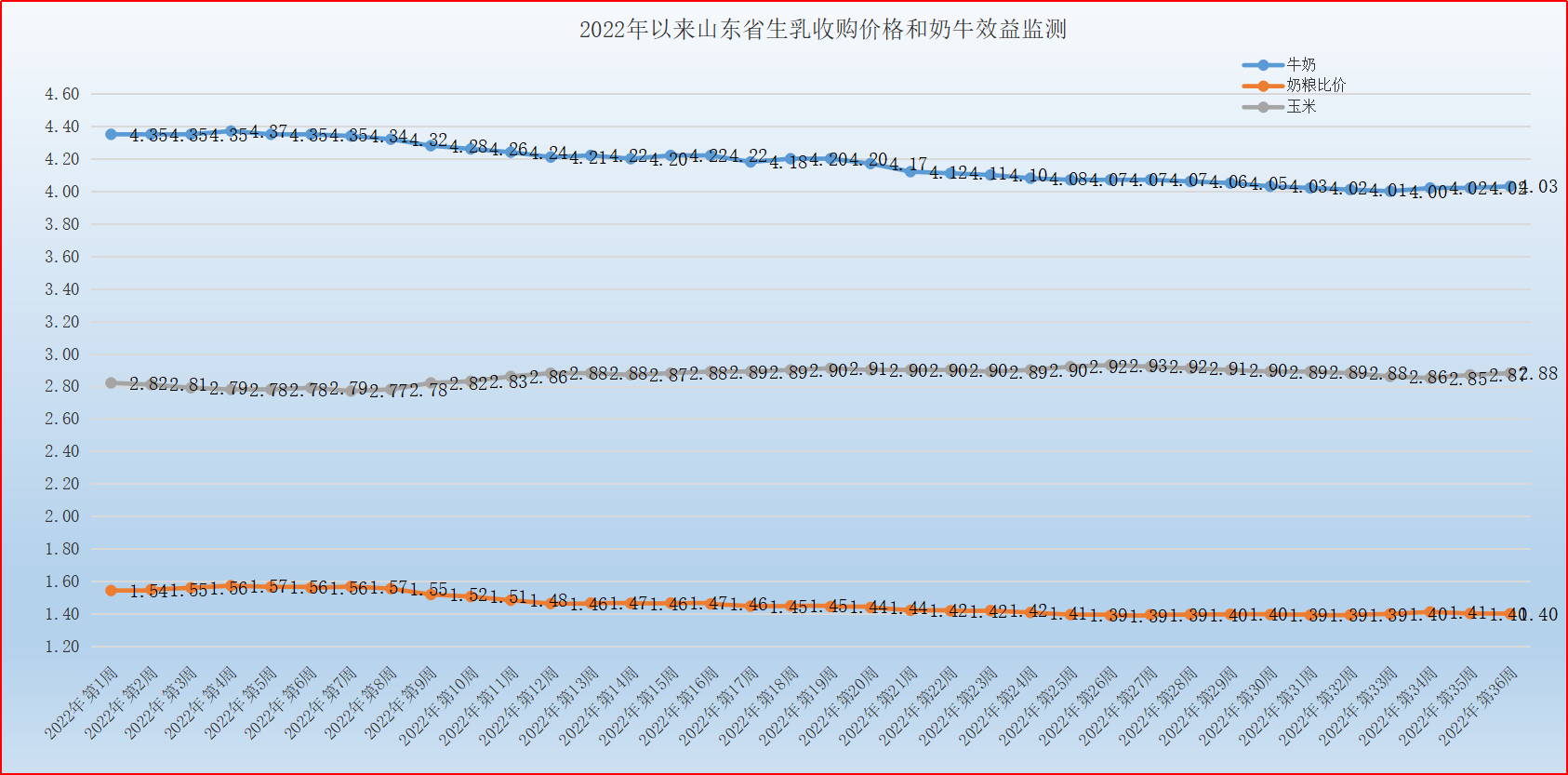

五、第36周,生乳价格企稳后回升

第36周(9月5日-9月11日),生乳价格企稳后回升。截至第36周末我省生乳为4.03元/公斤,同比降低8.20%,环比回升0.25%。在我省监测的26个县中,剔除3个无效数据,有8个县的价格大于或等于全省平均价格,其中最高价格在肥城市,为4.40元/公斤;最低价格出现在莘县为3.70元/公斤,最高价与最低价差值为0.70元/公斤,差价与上周相比略有收窄。

本周奶粮比价为1.40:1,同比下降7.89%,环比持平。奶牛养殖效益在盈亏线附近震荡,生产压力犹存。

中秋期间国内部分地区疫情反复,对消费带来部分扰动,但乳制品整体价格趋势稳定,回款与发货节奏不变,后续需要关注国庆备货情况。后市来看,各地疫情零星散发,影响消费场景的恢复节奏,但中央各部委、地方政府纷纷出台政策拉动内需、提振消费,实施更大规模的减税降费措施,释放社会集团消费增长活力,提升居民消费意愿,生乳制品供应端堵点逐步改善,后市有望迎来回补性消费,乳制品价格有进一步提升的空间。

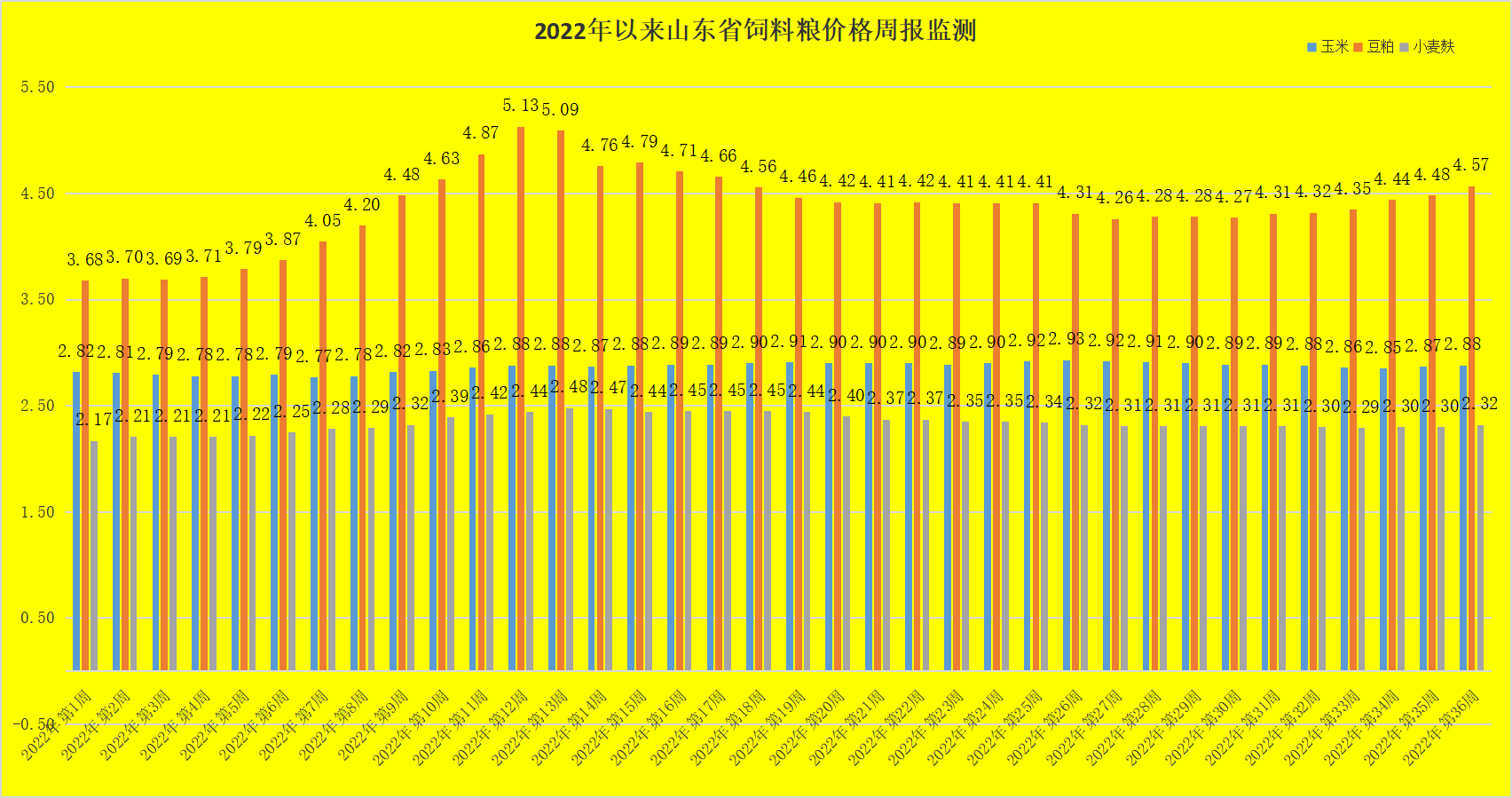

六、第36周,饲料粮价格回升向上

第36周,玉米向上,豆粕继续走高,小麦麸企稳后回升。截至36周末,玉米价格为2.88元/公斤,同比持平,环比回升0.35%;豆粕价格为4.57元/公斤,同比升高21.87%,环比升高2.01%;小麦麸企稳后回升,为2.32元/公斤,同比升高4.98%,环比升高0.87%。第36周,生猪配合料价格企稳,肉鸡、蛋鸡配合料价格上行。本周育肥猪配合饲料价格为3.79元/公斤,同比升高7.37%,环比持平;肉鸡配合料价格为4.15元/公斤,同比升高11.86%,环比升高0.24%;蛋鸡配合料为3.44元/公斤,同比升高6.50%,环比升高0.29%。

(山东省畜牧总站)

首页

首页  本会概况

本会概况  新闻资讯

新闻资讯  产业经济

产业经济  党建工作

党建工作  信息交流

信息交流  规划设计

规划设计