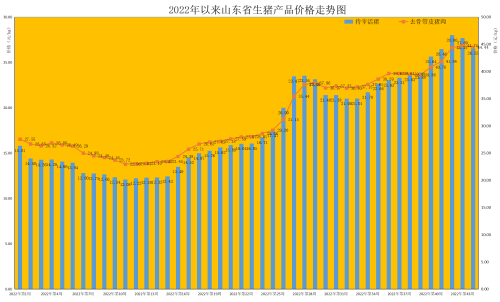

一、第44周,冻猪肉第七轮放储,猪价承压回落

第44周(10月31日-11月6日),我省生猪价格承压继续小幅下行。据对全省26个集贸市场价格定点监测,第44周末全省肥猪出栏均价为26.55元/公斤,同比升高68.04%,环比降低4.12%。猪肉弱势走低,本周猪肉均价为44.44元/公斤,同比升高66.01%,环比降低0.67%。仔猪价格小幅回落,截至第44周末,我省仔猪价格为46.26元/公斤,同比升高74.50%,环比降低3.34%。

猪价回落,生猪养殖利润略有下降。本周猪粮比价为9.22:1,同比升高64.64%,环比降低4.06%,连续两周回落,但仍处于国家发展改革委设置的过度上涨预警情形。截至第44周末,自繁自养生猪养殖利润约为1075元/头,外购仔猪养殖利润约为960元/头,仍处于历史较高水平。

本周生猪价格回落主要是政策调控的结果,同时叠加供应端阶段性充足和需求端疲软因素共同导致。11月4日,国家投放2022年第7批中央猪肉储备1万吨。自8月以来国家持续出台调控措施,投放国储冻肉、约谈企业、督促企业出栏维稳价格,这对市场预期形成一定影响,集团型企业响应保供稳价策略,出栏计划积极推进,停止销售成猪给二次育肥户;部分二次育肥和压栏产能陆续释放,生猪供应量相对较为充足,生猪价格下跌。消费端,生猪需求仍无明显增加迹象,屠宰场收猪积极性出现一定下滑,进而采取减量压价的操作。据省畜牧兽医局监测的13家生猪屠宰企业数据显示,本周企业屠宰量环比减少3.46%。

展望后市,11月供需双增,猪价或呈震荡运行,预计波动幅度有限,但需注意生猪阶段性集中出栏风险。11月以来生猪的供应主要对应7月份生猪存栏以及今年1月份的能繁母猪存栏及配种情况。根据前期存栏结构来看,11-12月期间生猪供应数量有所增长,据省畜牧总站监测,我省规模猪场生猪存栏自7-9月份呈现逐月回升态势,环比分别增长1.63%、1.37%、1.43%,加之当前生猪出栏体重也持续增加(10月份我省规模猪场出栏平均体重为133公斤,比9月份增加了2公斤/头),这部分产能对应的是当前以及元旦春节期间的猪肉供应。这预示着后市猪肉市场供应基础较好。养殖户应及时跟踪市场变化,顺时出栏,不要盲目压栏或跟风集中出栏。

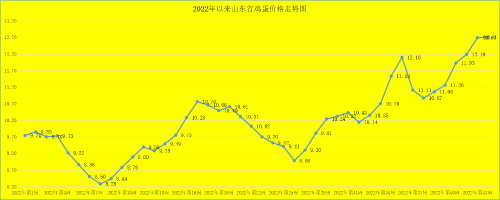

二、第44周,鸡蛋价格创新高,但涨幅收窄,后市恐回落

第44周,我省鸡蛋价格连续6周上行,再创新高,但涨幅收窄。本周,我省鸡蛋销售平均价格为12.71元/公斤,同比升高18.79%,环比升高0.16%。就全省监测的26个价格县来看,目前我省最高价为13.40元/公斤,最低价为12.00元/公斤。

蛋雏鸡价格走高,第44周为3.42元/只,同比升高7.21%,环比升高0.59%。

当前鸡蛋价格呈现上涨势头,其原因在于生猪价格高位震荡,鸡蛋作为替代品出现大幅度拉升,同时饲料成本维持高位也对鸡蛋价格形成较强支撑。

后市来看,高价对于需求端的抑制作用逐步显现,消费继续增长的空间不大,鸡蛋价格回落压力加大。11月份市场无节假日等利多因素提振,目前蛋价已经处于历史高位,对消费将产生一定的抑制作用,下游经销商为规避风险,采购心态较为谨慎,按需小批量采购为主。综合来看,11月鸡蛋市场需求或难及10月,蛋价逐步回落的可能性大,但蛋价不具备大跌的基础,预计未来两周蛋价或震荡运行为主。

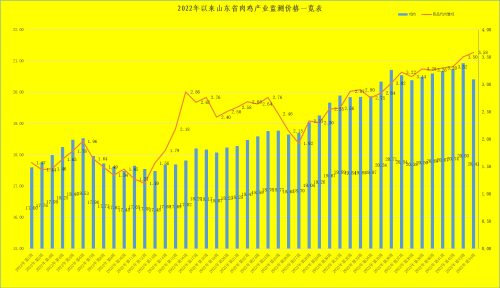

三、第44周,鸡肉价格震荡回落

第44周,本周鸡肉价格回落;商品代肉雏鸡价格走高。截至44周末鸡肉市场销售均价为20.41元/公斤,同比升高15.90%,环比回落2.48%。

肉雏鸡方面,随着养殖户补栏积极性不断加强,肉雏鸡价格持续上升,本周均价再创年内高位。截至第44周末,我省肉雏鸡均价为3.58元/羽,同比升高96.70%,环比升高2.29%,其中莱芜区出现最高价,为5.80元/羽,最低区域价格在莘县为1.00元/羽。

本周鸡肉价格回落,主要是受当前新冠肺炎疫情多发、各地餐饮趋弱导致禽肉主力渠道需求疲软,造成价格回落。

后市看,鸡肉价格仍具备向上的动力。11月受“双十一”带动,商超和电商或有一波促销活动,需求短期支撑尚存。同时考虑到供应端、成本端、高猪价等影响,鸡肉价格重心不断上移,叠加国外禽流感催化行情,预计后市鸡肉价格仍具备向上的动力,但调整空间有限。

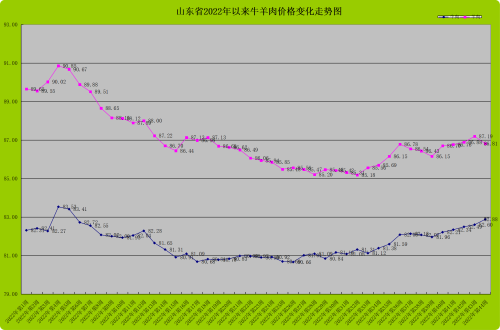

四、第44周,牛羊肉价格高位震荡

第44周,我省牛羊肉价格高位震荡,牛肉继续小幅上行,羊肉弱势回落;活牛活羊价格微幅回落。因为新冠肺炎疫情影响,部分地区餐饮消费受限,牛羊肉消费需求弱势震荡。截至第44周末,牛肉价格为82.88元/公斤,同比升高1.38%,环比回升0.34%;羊肉价格为86.81元/公斤,同比降低2.78%,环比回落0.44%。

从活牛活羊市场来看,活牛和活羊价格小幅回落。截至44周末,活牛为34.80元/公斤,同比回落0.14%,环比降低0.26%;活羊当前最低价为29.00元/公斤,最高达到38.00元/公斤,全省平均为33.31元/公斤,同比降低5.10%,环比降低0.80%。

预计后市,受牛羊产能收缩的影响,牛羊肉市场将维持偏紧的态势,价格高位震荡,但受高价位抑制,价格不会出现大幅涨落,短期内高位小幅调整。

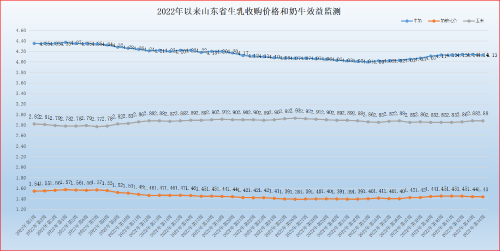

五、第44周,生乳价格承压回落

第44周(10月31日-11月6日),生乳价格上周企稳后,本周承压回落。截至第44周末我省生乳为4.13元/公斤,同比降低4.40%,环比降低0.24%。在我省监测的26个县中,剔除3个无效数据,只有5个县的价格大于或等于全省平均价格,有18个县的生乳价格低于全省平均价格。其中最高价格在蓬莱市,为5.00元/公斤;最低价格出现在即墨市、广饶县为3.80元/公斤,最高价与最低价差值为1.20元/公斤,差价与上周持平。

本周奶粮比价为1.43:1,同比下降6.54%,环比下降0.69%。奶牛养殖效益回落,叠加高成本影响,生产压力加大。

后市来看,生乳制品消费潜力犹存,新冠肺炎疫情推动乳制品消费意识升级,随着宏观稳经济、促消费政策出台,带动奶制品需求回暖,有望迎来回补性消费,叠加养殖成本上涨,生乳价格仍具向上动力。

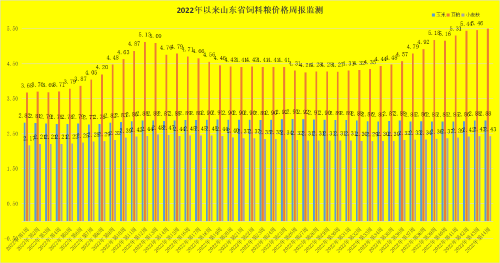

六、第44周,玉米小麦麸企稳,豆粕继续走高

第44周,玉米和小麦麸价格企稳,豆粕再创新高。截至44周末,玉米价格为2.88元/公斤,同比升高2.13%,环比持平;豆粕价格为5.58元/公斤,同比升高47.62%,环比升高2.20%;小麦麸价格企稳,为2.43元/公斤,同比升高11.98%,环比持平。第44周,生猪、肉鸡配合料价格企稳后再走高,蛋鸡配合料价格继续上行。本周育肥猪配合饲料价格为3.96元/公斤,同比升高11.55%,环比升高0.76%;肉鸡配合料价格为4.35元/公斤,同比升高15.08%,环比升高0.46%;蛋鸡配合料为3.61元/公斤,同比升高12.46%,环比升高1.12%。

(山东省畜牧总站)

首页

首页  本会概况

本会概况  新闻资讯

新闻资讯  产业经济

产业经济  党建工作

党建工作  信息交流

信息交流  规划设计

规划设计